肯特催化(603120)中签号近日已公布,公司距离登录上交所已经只差临门一脚。公司是国内相转移催化剂领域的主要供应商之一,占据较高市场份额。

业绩表现不稳定

从业绩来看,近三年表现一般。

公司2022-2024年分别实现营业收入8.08亿元/6.66亿元/6.17亿元,YOY依次为27.03%/-17.53%/-7.40%;实现归母净利润1.10亿元/0.85亿元/0.94亿元,YOY依次为26.93%/-22.25%/9.75%。

根据公司管理层初步预测,公司2025年第一季度预计营业收入为13,800万元至14,800万元,较上年同期增长2.26%至9.67%,预计实现扣除非经常性损益后归属于母公司所有者的净利润为1,600万元至1,800万元,较上年同期增长12.90%至27.01%。

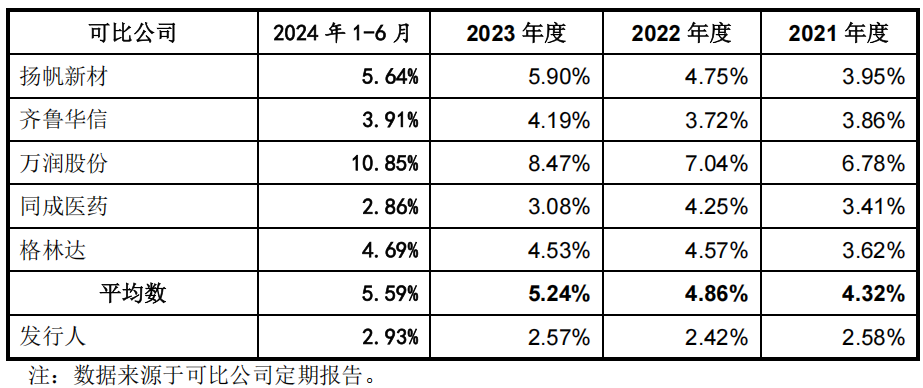

研发投入低于可比公司平均数

根据招股书注册稿,作为高新技术企业,报告期内(2021-2024年上半年),肯特催化研发费用占营业收入比重分别为2.58%、2.42%、2.57%、2.93%,均低于同行业可比公司平均数4.32%、4.86%、5.24%、5.59%。

在研发投入较低的情况下,截至2024年6月30日,肯特催化拥有授权发明专利49件、实用新型专利156件。

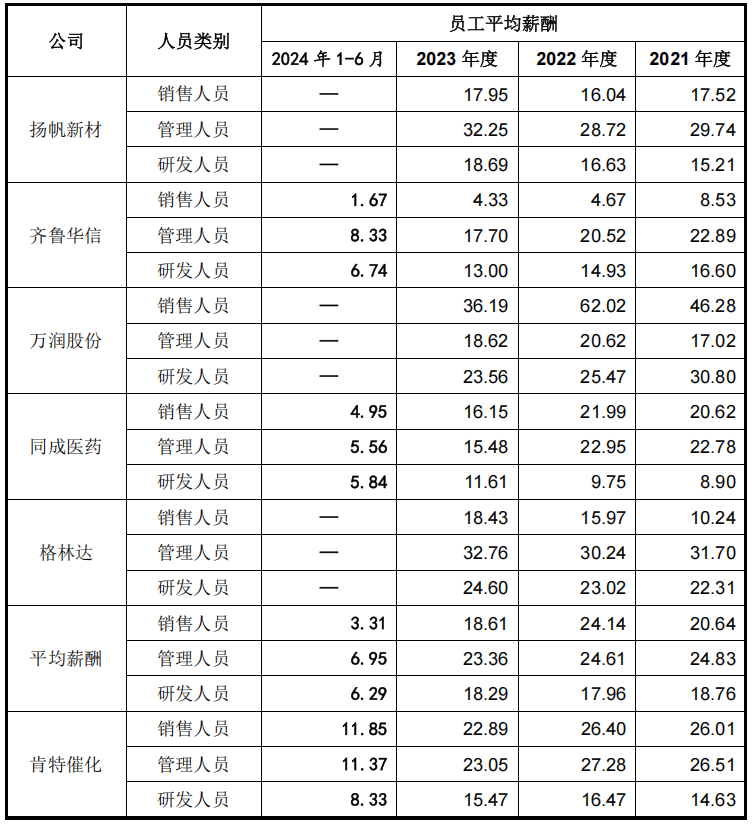

根据公司招股书注册稿,研发人员平均薪酬略低于同行业工资。但肯特催化销售人员和管理人员工资则高于同行可比公司。

公司在招股书中解释称,销售人员和管理人员平均薪酬高于同行业可比公司主要系公司正处于高速发展阶段,高薪酬有利于吸引人才;同时公司销售人员主要集中在省会城市,当地平均工资较高,因此工资高于同行业,其薪酬趋势与同行业保持一致,不存在明显差异。

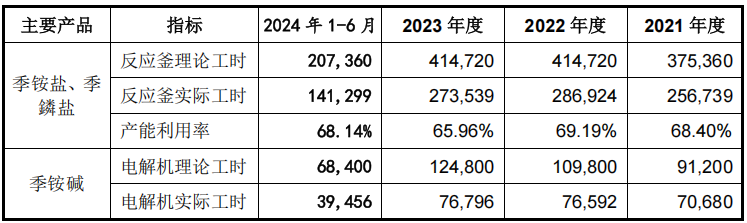

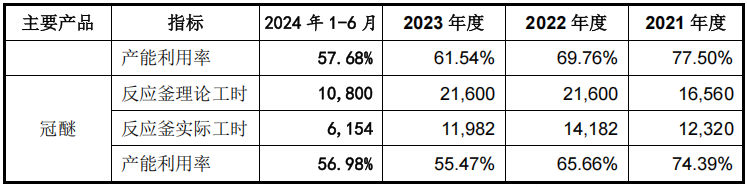

产能消化风险

报告期内,肯特催化季铵盐、季鏻盐产能利用率均未超过70%,季铵碱产能利用率从2021年的77.50%一路下降至2024年上半年的57.68%,冠醚2021年产能利用率还有74.39%,到2024年上半年只有56.98%。

在产能利用率较低的情况下,公司募集近5亿元进行扩产,针对新增产能,肯特催化在招股书中也提示,本次拟使用募集资金建设年产8860吨功能性催化新材料项目,虽然公司对募集资金投资项目经过详细的论证,所需人才、技术、市场准备充分,但仍可能存在因为政策环境、项目建设进度、设备供应、下游客户需求变动等方面的变化导致项目未能达到预期实施效果的风险。

家族企业治理风险

肯特催化的实际控制人夫妇合计控制超70%股份,多位亲属担任关键职位。另据报道,公司财务总监曾存在内幕交易嫌疑,尽管事后澄清为误认。

肯特催化在招股书中也提示,虽然公司已建立了完善的法人治理结构,从制度安排上避免实际控制人操纵现象的发生,但在公司利益与实际控制人利益发生冲突时,如果实际控制人不恰当地行使其表决权,则可能影响甚至损害公司及公众股东的利益。