近两年,CPI低位徘徊,消费板块整体走势偏弱,而乳制品更是受到供给、需求和库存的三重压力。当前,随着周期的自我调整力量,以及政策面提振消费、生育补贴等落地见效,乳制品有望逐步走出本轮周期低谷,迎来新一轮周期线上拐点。

短期来看,近几天因为关税问题,市场剧烈波动,这种背景下,作为内需板块的乳制品昨日跌幅相对较小,今日反弹则较明显,防御及稳定市场的价值也得到一定凸显。

供需失衡,价格大跌

近两年,中国乳制品行业面临多重挑战。

根据国家统计局数据,2024年中国牛奶原料奶总产量4079万吨,同比减少2.8%,这是2018年以来中国牛奶产量首次出现下降。需要注意到的是,2024年,尽管牛奶产量结束了近年来的快速增长趋势,但仍比2021年增长了近400万吨,牛奶自给率也从2021年的62.7%提高到2024年的73%。2024年成母牛年单产接近10.0吨,增幅超过6%。国家奶牛产业技术体系监测,2024年规模牧场单产达到10.9吨,已经达到了美国水平。

根据国家统计局数据,2024年乳制品产量2961.8万吨,同比下降1.9%。假设2024年奶类总产量增速与牛奶总产量增速相同,那么2024年奶类总产量为4161万吨;同时按乳制品净进口量折算原料奶量,2024年奶类表观消费量为5869万吨,同比减少4.6%,这是近年乳制品消费量的最大降幅。按这一消费量,2024年中国人均奶类消费量降至41.5kg。

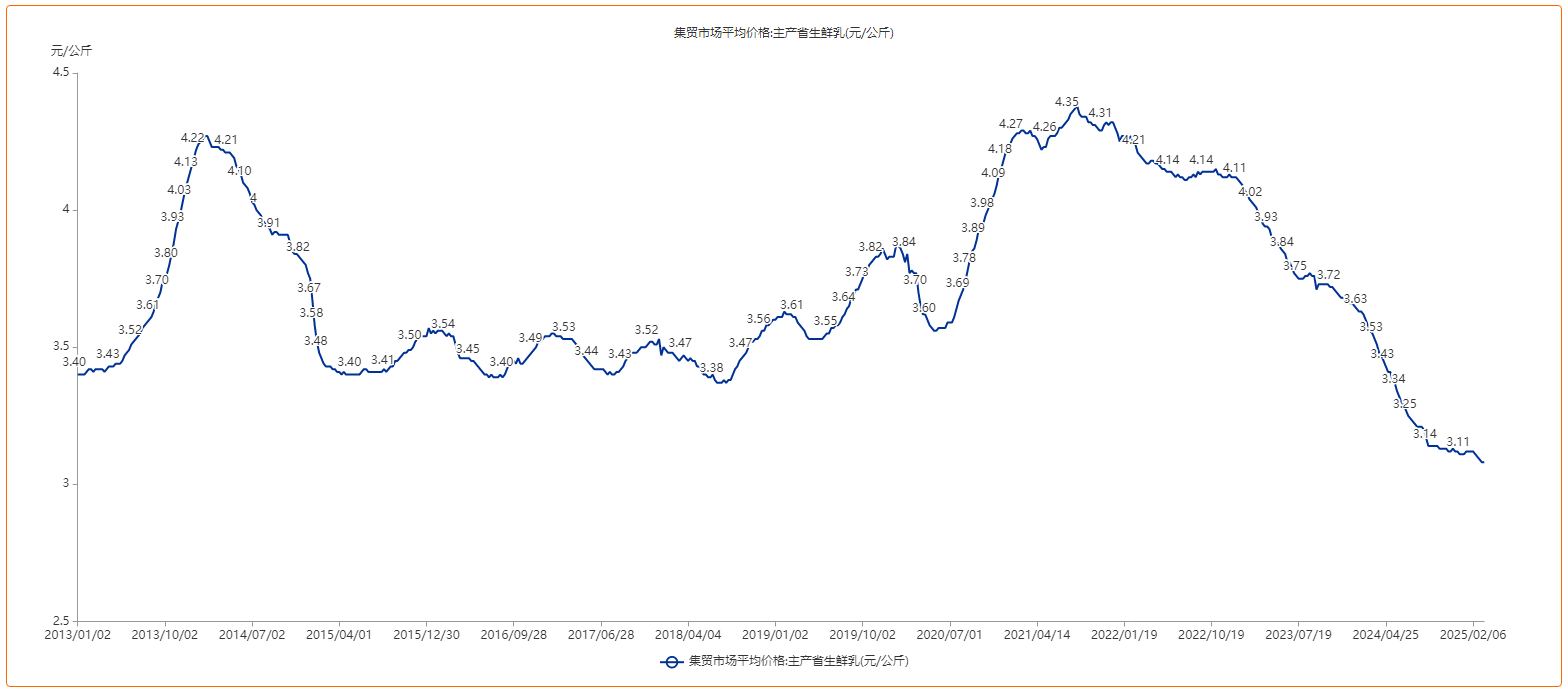

2024年国内原料奶销售价格大幅下跌。根据农业农村部监测数据,截至12月底,全国10个主产省生鲜乳销售均价为3.11元/公斤,比2023年年末均价相比下降了15.03%,这也是生鲜乳价格连续三年下降。2024年全年均价3.32元/公斤,同比下降13.42%。根据国家奶牛产业技术体系监测数据,辐射牧场11月原料奶销售均价为3.34元/公斤,同比下降12.74%,前11个月均价3.41元/公斤,同比下降12.92%。当前的生鲜乳销售价格,按名义价格相当于2011年前后的价格,如果按消除物价变化的不变价格则是国内历史最低价格。按不变价格,2024年原料奶均价比最高的2014年低36.94%,比次低的2020年低12.32%。

图:2013年以来主产省生鲜乳集贸市场平均价格周度数据走势

来源:Choice数据

根据商务部市场监测数据,2024年牛奶全年销售均价12.23元/kg,同比下降2.3%。终端乳制品价格降幅都远小于生鲜乳价格降幅,这表明需求下行冲击叠加原料奶过剩的形势下,养殖端承担了主要的损失。

2024年,社会牧场因亏损大量退出(42%缩减存栏),而乳企自有牧场持续扩张,导致总供给仍过剩。截至2024年11月,原料奶价格仅比成本高0.62%。政策层面虽推出生育补贴、乳品消费促进计划,但需求端恢复缓慢。

实际上,乳企自有牧场也面临损失,此前,根据蒙牛发布的公告,公司2024年业绩仅为微利的原因除了最主要的奶粉业务子公司贝拉米因亏损而大额计提减值,还一个不小的原因是联营的现代牧业因乳牛市场价格变动和原奶价格下降而计提减值,影响蒙牛报表利润7.9-9亿元。

供给过剩背景下,虽然乳企可以通过喷粉(将过剩生鲜乳加工为奶粉储存)缓解库存压力,但喷粉成本高昂加剧亏损。2024年国内奶粉库存高企,超25万吨。

综合来看,根据国泰君安的报告总结,2024年乳业受供给过剩、需求走弱、库存偏高三重因素压制,生鲜乳价格持续下跌,成本过低导致行业竞争格局恶化。

周期的力量开始自我调整

不过,不能忽视周期的力量,就如本文前面提到,2024年中国牛奶原料奶总产量同比减少2.8%,而2024年初业内一度预测将是增长的,这已经是周期的力量在自我调整,只不过比较缓慢。

边际上,国泰君安的报告称,24H2起原奶产量增速逐季放慢并转跌、景气略有修复、库存亦调整到健康水平,供过于求的情况有所缓解。

国泰君安称,历史上奶价波动多为事件驱动,在内需增长、奶价起伏的近二十年里,头部乳企借助供需周期建立并巩固份额和供应链优势,享受渗透提升和结构升级的行业红利。硬币的另一面,当产业一体化程度较高而上游去化缓慢时,原奶过剩对乳企报表产生影响,例如为消化多余原料产生的减值损失、应对价格竞争及调节渠道库存产生的额外费用等。近二十年原奶历经多轮周期,其中本轮调整时间最长、蓄力已久,加剧行业对拐点的渴望。

需求端政策加码下年内或供需平衡

行业周期自我调整偏缓慢,那么就要政策这个外力让供需朝向平衡状态提速。近期,政策面上开始不断加码,主要是针对需求端。

3月6日财政部部长蓝佛安表示今年加大对民生领域的投入力度,让居民收入更稳定,同时提出对幼儿发放育儿补贴,建立学前教育国家资助制度;3月7日国家卫生健康委员会主任雷海潮指出今年将发放育儿补贴,国家卫健委正在会同有关部门起草相关的育儿补贴的操作方案(据第一财经);3月13日内蒙古呼和浩特发布育儿补贴细则(对于生育一孩/二孩/三孩及以上分别发放补贴1/5/10万元),3月1日起实施,提供产妇“一杯奶”生育关怀,同时,义务教育阶段对于二孩&三孩及以上家庭孩子入学提供一定的优惠政策。

此前湖北省天门市生育补贴落地刺激效果明显,生育二孩/三孩的家庭分别可享受9.63/16.51万元补助(24年4月1日开始实施),使天门市24年出生人口同比+17%(据“天门发布”微信公众号),当地居民的生育意愿明显提升。

虽然当前生育政策仅覆盖呼和浩特市等部分区域,但对于全国范围内的其他区域有相当的借鉴意义,华泰证券认为,生育刺激政策后续或有望复制至其他省份,在更大范围内利好出生人口数量回升及整体乳制品消费。

国泰君安认为,乳制品行业最悲观的时点(24Q2)已过,彼时强供给、弱需求、去库存三大因素叠加导致行业预期达到谷底,其后24Q3阶段性修复,24Q4-25Q1预计下滑幅度也将低于24Q2。展望2025年,据测算,若年末奶牛存栏去化至600万头及以下,考虑低基数下需求大概率企稳、有可能更强,年内有望达到原奶供需平衡。结合供给和需求节奏(供给侧8-9月收青储集中考验牧场现金流,需求侧更多生育政策落地叠加9-10月中秋国庆释放需求),预计生鲜乳均衡点可能出现在25Q3,届时奶价有望企稳,推动行业格局改善。从历史经验来看龙头在奶价上行期通常表现为毛销差改善,同时减少部分开支及损失,带来盈利修复和份额提升。