2018年业绩逊于预期

保费收入同比增长11%,至3888亿元人民币。车险、非车险保费收入分别同比增长3.9%、28.5%,至2589、1299亿元。综合成本率同比上升1.3个百分点至98.5%,但仍优于行业。赔付率下降0.3个百分点至62.0%,而费用率上升1.6个百分点至36.5%。叠加由于股市波动造成的总投资收益同比下降6.7%至154亿元,净利润同比下降21.8%至155亿元,逊于一致预期5.3%。

车险赔付率下降

车险赔付率同比下降1.7个百分点至57.2%,抵消了企财险及农险由于台风山竹等自然灾害导致的赔付率上升。赔付率的下降得益于公司承保质量不断提高,通过保险科技提高配件、人伤等理赔数据标准化,并通过线上服务提高理赔效率。

费用率同比上升至36.5%

由于积极的市场策略、产品研发及科技应用,承保费用率上升2.0个百分点至34.1%;受益于全面预算管理,管理费用率下降0.4个百分点至2.4%。按产品类型,车险费用率同比大幅上升3.6个百分点至41.2%,而大部分非车险种费用率有所下降。这反映了车险行业面临的宏观及监管不利因素。

车险费用率展望谨慎

2018上半年,受车险费用率上升拖累,有效税率同比上升7.6个百分点至28%。下半年,有效税率大幅上升至48%,拉高全年有效税率至34%。银保监会对于商业车险费率的监管效果尚不明朗。我们预测2019年车险费用率进一步上升0.5个百分点至41.7%。在宏观减税的背景下,我们预测2019年有效税率有望下降4个百分点至30%。

发行资本补充债券

董事会建议发行总额人民币80亿元的10年期资本补充债券。2018年末,公司综合偿付能力充足率为278%,高于平安产险(224%,截至2018年末),低于太保产险(308%,截至3Q18)。我们测算,发行资本补充债券将提高公司综合偿付能力充足率14个百分点至289%,并将支持公司业务扩张。

我们将中国财险的目标价下调至9.19港元,下调至持有评级。同时下调2019年预测每股帐面值,以反映车险费用率的谨慎展望。公司当前股价对应1.11倍2019年预测市帐率,低于历史平均。我们的目标价对应1.16倍2019年预测市帐率,潜在上升幅度4.0%。

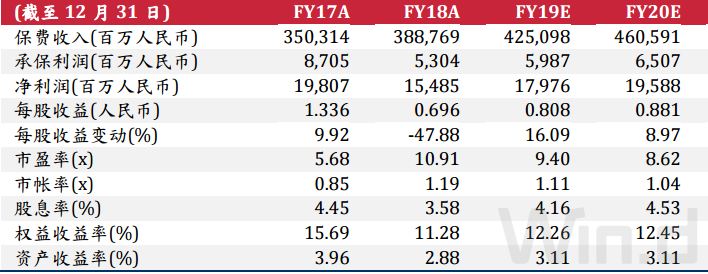

中国财险财务数据一览

资料来源:招银国际