中国资本市场在过去确实存在着许多缺陷,但是大家不要忘记我们的资本市场诞生才不到30年,而国外成熟的资本市场已经运行了100多年,因此我们现在的很多问题他们当初也经历过。而要理解中国资本市场的未来,以及为什么从去年到今年,中国先后出现了债券牛市和股票牛市,其实也需要从历史的角度来思考我们的未来。

工业化时代,房产是财富的载体

在中国,过去10年是房地产的黄金十年。而得益于房价的持续上涨,房子也成为中国居民财富的主要载体。为什么中国人买了这么多房子?

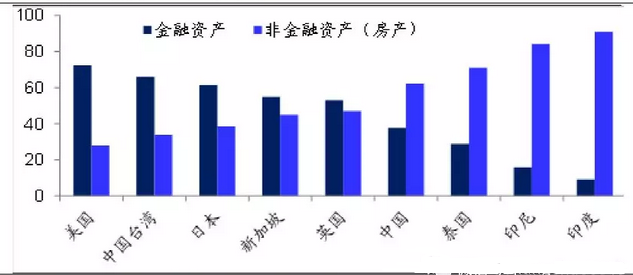

一个解释是这是中国人的天性,华人不管到哪都爱买房,但事实好像并非如此。比如在中国台湾,居民房产占总资产的比值只有34%,而金融资产占比高达66%。新加坡也是华人社会,但是居民房产占总资产的比值也只有45%。

我们认为,之所以房地产成为了中国居民财富的载体,和过去我们所处的工业化时代有密切的关系。

工业化时代,房地产主导了经济。在改革开放以后,中国经济开始了起飞,并开始了轰轰烈烈的工业化进程,成功地成为了世界工厂。这背后有着人口红利、城市化和全球化三大红利的推动,其中全球化带来了外需,而人口红利和城市化带来了内需,并主要集中在房地产行业。

工业化时代,房地产主导了融资。而房地产对于中国经济的意义不仅是提供了需求,还提供了融资。由于房地产具有极强的带动作用,与地产有关的行业也在中国银行信贷中占据了重要的地位。截止18年末,中国房地产贷款余额为38.7万亿,占136万亿贷款余额的比例高达28%,如果再算上采矿业、金属冶炼加工、非金属矿制造等与地产高度相关行业的贷款的话,占比也达到接近1/3。

从债券市场来看,目前中国债券市场信用债余额大约20万亿,其中房地产、建筑业和采矿业三大行业的信用债存量占比是35.5%,占比超过1/3。而影子银行也有很大一部分是为地产行业服务的,以信托业为例,18年3季度末非金融行业的资金信托余额为12万亿,而其中房地产、建筑和采矿三大行业信托余额为4万亿,占比也在1/3。

工业化时代,房地产承载了财富。因此,在中国工业化的时代,房地产行业不仅负责提供经济的需求,还提供了银行的融资,同时也是居民财富的主要载体。这其实构成了一个完美的循环,只要中国老百姓不停买房,那么中国就有增长、银行有活干、居民还有钱赚!

后工业化时代,资本市场是财富的载体

美国等的经验显示,房地产销量会随着人口红利见顶,但这并不意味着经济的见顶,这只是意味着工业化的结束。

而在后工业化时代,虽然买房的人变少了,但是随着人口老龄化,大家对教育、医疗、养老等服务业的需求会持续上升,与此同时,大家也愿意为人工智能、5G手机付费,这意味着科技和服务业将是未来产业发展的主要方向。

在工业化的时代,是房地产在承载着居民的财富。而在科技与服务业主导的时期,是那些提供科技与服务的公司在创造财富,而所有公司的资产都是由股权和债权构成的,所以这些股权和债权将是未来的财富载体。比如说大家都爱用华为的手机,也对华为的5G技术充满期待,这说明华为的研发创新就是在创造财富,而华为公司的股权和债权就很值钱。

同样的道理,大家离不开微信和支付宝,需要更好的医疗和教育服务,那么腾讯和阿里、以及那些能够提供优秀医疗和教育服务的公司就是在创造财富,这些公司的股权和债权也承载着财富。

我们发现,美国居民的财富构成和中国截然相反,他们的金融资产占比高达70%,而房产的占比不到30%,而这些金融资产里面只有很少一部分是银行存款,而有超过80%的部分是股票、债券或者养老金,而养老金其实也主要投向股票和债券。

所以,美国经济其实是和我们不一样的财富循环。他们居民的资产主要投向资本市场,投向美国公司的股权和债权,而这些公司则负责提供好的科技和服务,只要这些公司能够持续创造价值,那么美国居民的财富就能够保值增值,而美国居民有钱之后就可以放心消费,去享受这些公司提供的科技和服务。

我们发现,不仅是在美国,在大多数发达国家,其居民财富都是以金融资产为主。例如日本居民的金融资产占比高达61%,而英国也有53%。而绝大多数发展中国家,其居民财富都是以房地产为主,例如印度、印尼和泰国的居民房产占比均超过70%。这其中透露的一个重要信息,就是后工业化时代的财富载体将从房地产转向资本市场。

告别地产,迎接金融

在科技和服务业的时代,无论是科技背后的知识产权,还是服务业背后的人力资本,都是轻资产,这些行业的发展已经无法再靠房地产和信贷去拉动,而只能靠资本市场来推动发展。

发展资本市场,关键在于宽进严出。今年2月份的中央政治局会议发布了《深化金融供给侧结构性改革,增强金融服务实体经济能力》,里面提出金融要为实体经济服务,满足经济社会发展和人民群众需要。其中第三条专门提到要建设一个规范、透明、开放、有活力、有韧性的资本市场,完善资本市场基础性制度,把好市场入口和市场出口两道关,加强对交易的全程监管。

由此可见,我们的政策已经把大力发展资本市场上升为国家战略,而其中的关键其实是“宽进严出”,把好市场的入口和出口。

在中国资本市场,过去出口过松的重要原因其实在于有着大量散户参与,政策出于保护中小投资者的角度,不愿意让债券违约或者股票退市。而新设的科技创新板块一个制度创新是注册制,这其实早已在中国债券市场实施。其实只要管好了资本市场的出口,坏人可以得到惩罚,那么就可以把进口的门打开。

总结来说,过去在工业化时代,房地产的作用功不可没,但未来唯一能取代房地产功能的只有资本市场。因此,虽然我们或将告别地产的黄金时代,但是18年的债券大牛市和19年股票牛市的曙光,意味着我们有望进入资本市场大发展的金融时代。

图:2018年各经济体居民财富结构

资料来源:海通证券研究所