1月7日,全棉时代在社交媒体发布了一条标题为“全棉小剧场防身术”的广告,内容为一个漂亮女孩在深夜被尾随,她灵机一动,从包里掏出一盒全棉时代卸妆巾,迅速卸完妆后回头与歹徒对视,因为“太丑”而把歹徒吓跑。

这条视频上线后迅速引起网友的质疑和不满。一款目标客群主要为女性的产品,却在广告中故意丑化女性,公司“故意丑化女性”而引发网友舆论抨击,公司背后的价值观遭到质疑,事后又因“自夸式道歉”再“翻车”,这则致歉声明被指“缺乏诚意”,80%是广告自夸,20%是道歉,再次引起网友的不满。从而,也将全棉时代背后的母公司稳健医疗推向风口浪尖。

疫情后时代成长性堪忧

《股市动态分析》记者对稳健医疗(SZ300888)进行深入研究,从资本市场关注的多角度分析,以判断其除价值观不正以外,公司是否有投资价值。

创立于1991年的稳健医疗,总部位于深圳,2020年于创业板上市。最初公司仅从事医用耗材生产,现已发展为覆盖医疗卫生、个人护理、家庭护理、母婴护理、家纺服饰等多领域的大健康企业,旗下拥有三大品牌:“winner稳健医疗”、“Purcotton全棉时代”以及“PureH2B津梁生活”。“winner稳健医疗”主要销售医用耗材,而后二者是生活消费品品牌。

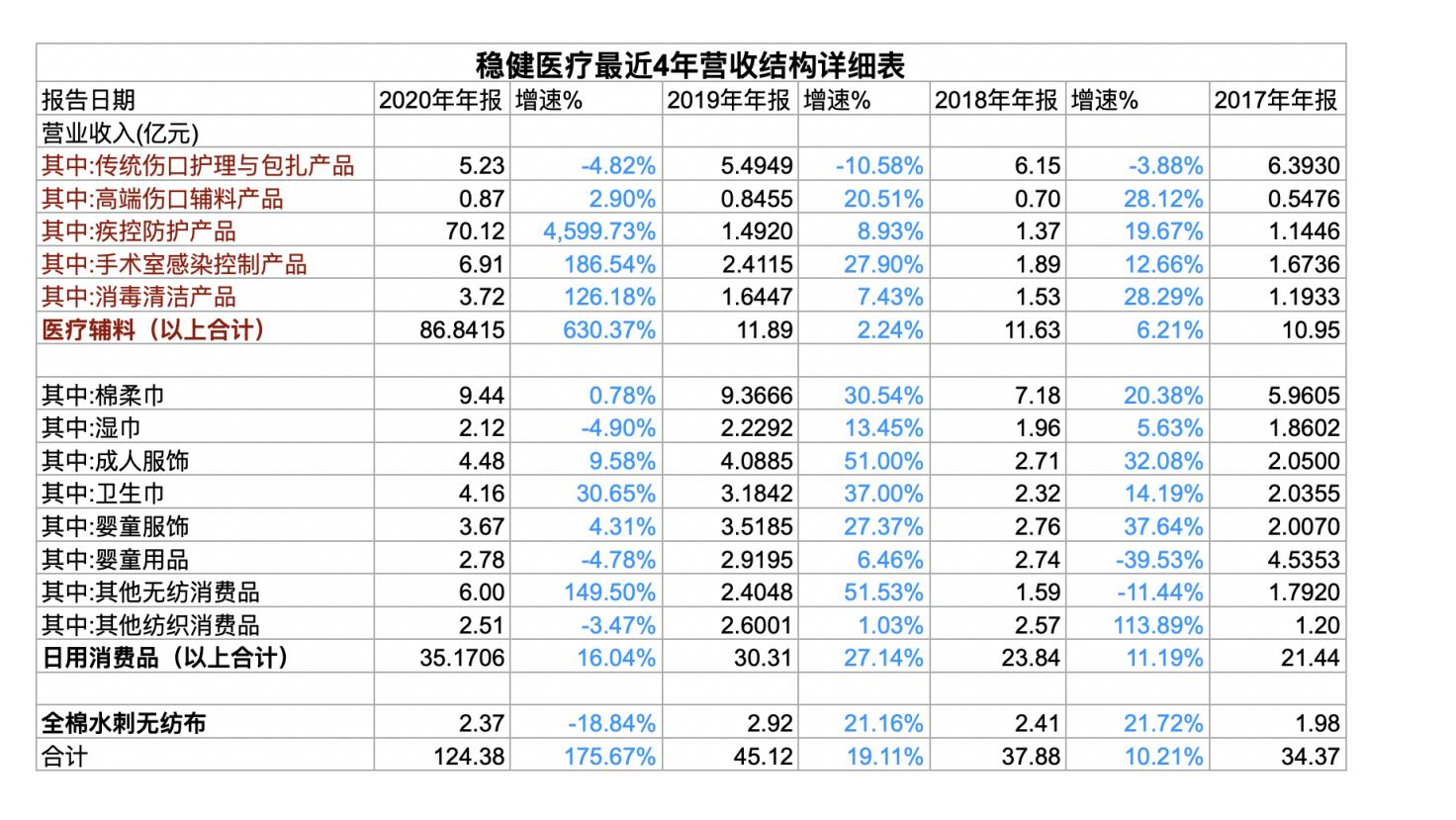

稳健医疗4月发布年报,2020年,公司全年营业收入为125.34亿元,较上年增长173.99%;净利润达38.1亿元,较上年增长597.5%。其中:①公司医用耗材业务实现主营业务收入86. 84亿元,较上年同期增长616.36% ;②公司健康消费品业务实现销售收入35.17亿元,较上年同期增长16.93%;③全棉水刺无纺布收入2.37亿元,同比去年下降 19. 04%。

年报里,公司对医用耗材业务进行了大篇幅的介绍和描述,这块业务由于疫情原因公司生产的口罩、防护服、隔离衣、手术衣等产品取得了爆炸性增长。

2020年,市场上因疫情受益的公司不少,比如疫苗股、口罩股、手套股,但在疫情后时代,疫情受益公司今年股价都出现了明显的下跌,这是因为投资者普遍认为业务属于一次性收益,不可持续,所以相关公司估值要均值回归。那么,同样受益于疫情的稳健医疗市值表现情况如何呢?稳健医疗自今年1月1日起,截止记者写稿日(6月28日),股价跌幅为24.25%,最高点前复权215.78元计算,跌幅为41.8%,当前公司总市值为536亿元,股价125.58元。

有投资者不禁问,当前的稳健医疗估值合理了吗?

估值仍然高企

投资,本质上是以低估或合理的价值买入优秀的公司。

那么,稳健医疗是一个优秀的公司吗?从公司业务及所处行业地位来看,稳健医疗是一个质地不错的公司,从Roe看,公司2013年-2019年公司扣非Roe在12.45%-27.83%之间波动,也算是优秀的公司。从公司扣非净利润方面看,由2013年的6291万元增长至2019年4.805亿元,成长性也非常靓丽。但是,2016-2019年的净利润分别是4.08亿、4.18亿元、4.11亿元、4.8亿元,这4年的成长性非常一般,似乎是业务处于瓶颈期,上述年份后半程成长性堪忧。整体来看,公司可以算是一个不错的公司。

公司目前成长性是否改善以及公司估值是否合理呢?

本刊记者梳理公司招股说明书以及2020年年报,分析公司2017年以来各业务分类详细数据,得到以下数据。

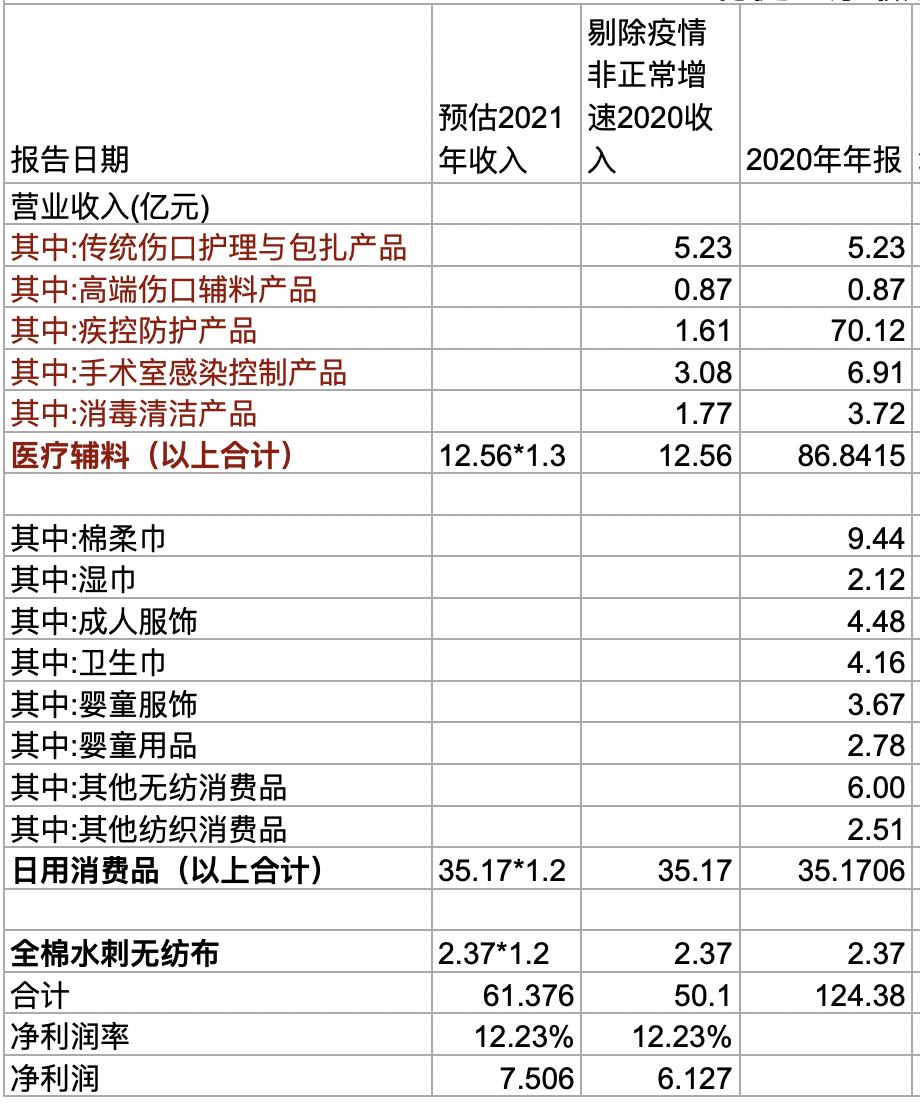

由于2020年公司明显受益于疫情,这部分业务大概率在后续得不到保障,所以,成长模型里相关业务应该进行剔除以还原常态,同时,其他业务按照过往3年平均增速计算,得到的结果是,公司增速实际上非常一般。当然,公司的具体业务成长性与宏观大环境、公司产能、公司销售渠道布局等因素有关,所以,本表的数据仅是逻辑推导的过程,仅仅作为投资的一个参考,具体仍然需要保持对公司的动态观察及其他资料来加以辅助。

通过业务重新解构后按照普通年份的增速计算, 如果剔除疫情带来非经常性损益后公司2020年收入大约为50.1亿元,按照过往3年最大净利率12.23%计算,净利润为6.127亿元;同时,记者预估公司2021年业务时,依照过往业务收入增速乐观对医疗辅料、日用消费品、全棉水刺无纺布分别进行30%、20%、20%的业务增长预估全年收入为61.376亿元,净利润为7.5亿元。

公司2020年因为疫情,比常规情况下多产生约32亿元净利润。2020年年末净资产109.4亿元。

结合以上数据,记者就该如何估值咨询深圳某私募基金经理,该专业人士认为:“估值是市场最难的一环,和市场大环境、风格偏好、企业成长性、行业地位空间容量等密切相关;不过依然可以根据静态过往的经营数据进行安全边际的测算,就你提供的稳健医疗公司以上的数据模型来看,首先,如果根据PB法估值,公司合理的估值最多给5倍,具体公式应该是5*(109.4-32)+32=419亿元;其次,如果根据PE法估,参考同行及成长性该公司合理估值给30倍附近,则为7.5*30=225亿元,加上一次性受益给2倍64亿,估值为289亿元。所以稳健医疗当前合理的估值应该为289-419亿元。当前估值536亿元,仍然高出不少,目前没有较好的安全边际。”

可以看到,通过对公司业务深度解构还原常态后得到的答案是,目前公司估值仍然高估,建议投资者不妨保持动态观察后进行相关决策,疫情后时代稳健医疗公司的战略执行力、未来业务发展究竟会如何,本刊记者将持续保持关注。