生益电子股份有限公司(以下下简称“生益电子”)由上市公司生益科技(600183)拆分而来,10月16日将科创板首发上会。生益电子专注于印刷电路板研发生产和销售。

受益于行业红利,近年来生益电子业绩快速提升,但业务的极速扩张也给其发展带来隐忧。报告期内,该公司应收账款规模持续攀升,短期负债大到超过现金储备的地步。此外,生益电子对华为的供货规模庞大,一旦华为因制裁而流年不利,生益电子恐怕也将受波及。

流动性压力极大

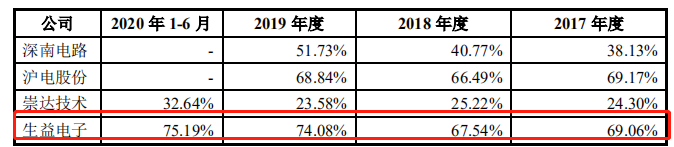

2017-2020年上半年的报告期各期,生益电子对前五大客户的销售收入占主营业务收入的比例分别为69.06%、67.54%、74.08%和75.19%,客户集中度较高,并且远超同行。

表一:生益电子及同行前五大客户占比情况

来源:生益电子招股书

公司主要大客户包括华为技术有限公司、深圳市中兴康讯电子有限公司与深圳三星电子通信有限公司等。其中,华为系公司占比高居第一,各期分别为37.11%、32.03%、45.37%、49.30%。

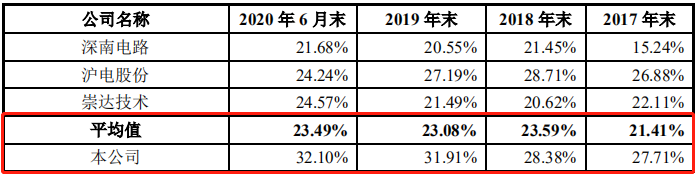

公司应收账款主要是应收客户货款。2017-2020年上半年的报告期各期末,生益电子的应收账款余额分别为47425.81万元、58276.87万元、98801.05万元和122380.31万元,占当期营业收入的比例分别为27.71%、28.38%、31.91%和64.20%(年化后为32.10%)。

招股书写道:“报告期各期末,公司应收账款余额占营业收入比例高于深南电路和崇达技术,与沪电股份相当,公司应收账款余额保持在较为合理的水平。”

但实际上,通过表二可以看出,沪电股份2019年和今年上半年的比例明显在降低,反观生益电子则继续在上升,并突破30%。

应收账款占比较高且持续上升,很容易让人联想到受到大客户压榨,但生益电子对此并未直接承认或否认。生益电子表示,从客户结构看,公司客户集中度高,主要是因为下游通信设备、网络设备主要集中在华为、中兴通讯、三星、诺基亚、爱立信等少数厂商,均为行业内领头企业,议价能力较强,账期相对要求较长,公司给予主要客户的信用期通常为1-3个月,故应收账款平均回款周期较长,但客户信誉度较高,资产规模、商业信誉情况整体较好,货款支付能力较强,应收账款回收风险低,截至2020年6月30日,公司2019年应收账款期后回款比例为99.40%。

表二:生益电子及同行的应收账款占营业收入的比例

来源:生益电子招股书

再看生益电子的资金状况,短期借款各报告期末分别为30586.83万元、14000万元、64194.85万元、106901.41万元;长期借款分别为0元、17477.40万元、17608.20万元、10000万元。很明显,生益电子的短债急剧扩大而长债较小,其各报告期末的现金及现金等价物分别为5488.69万元、3642.75万元、20263.69万元、18321.13万元,不具体细算,仅考虑短期借款而不考虑其它短期借款的现金短债比,公司报告期各期末都远低于1,今年上半年大约只有0.18,可以说公司的短期现金压力不小。

生益电子表示,2019年末公司短期借款较上年增加的主要原因是:本年度东城工厂三期扩产工程新增投入46448.46万元及吉安高密度印制线路板(一期)工程项目新增投入12343万元,占用了公司部分资金,公司通过新增短期借款补充资金需求;2020年6月末公司短期借款较上年增加的主要原因是:本期吉安高密度印制线路板(一期)新增投入31563.70万元,东城工厂产能优化提升及配套工程新增投入16798.61万元,占用了公司部分资金,公司通过新增短期借款补充资金需求。

如此紧张的现金流,难怪生益电子募投项目中安排了4亿元来补充流动性。

存货高企能消化?

2017年12月31日、2018年12月31日、2019年12月31日及2020年6月30日,生益电子存货账面余额分别为人民币28502.64万元、31878.07万元、56274.59万元和75184.74万元,存货跌价准备余额分别为人民币1960.64万元、2284.11万元、3874.17万元和5177.46万元。存货账面价值分别为26542.00万元、29593.96万元、52400.42万元和70007.29万元,占流动资产的比例分别为26.57%、29.68%、28.39%和32.00%。

从结构看,存货主要是原材料、在产品、产成品和发出商品构成,其中的产成品+发出商品之和过半,从两者的占比变化趋势看,今年上半年产成品高出发出商品近8个百分点,而此前三年都低于发出商品。

公司前五大客户占比很高,而华为系公司占比又是第一,这是否意味着一旦华为产品销售断崖式下跌,公司这些存货消化面临问题?公司现金流压力是否将面临断裂的风险?

生益电子表示,截至2020年6月30日,公司对华为的在手订单金额为60293.51万元,公司对华为销售收入具有持续性,但随着5G行业增速放缓,公司对华为收入的增速可能会下降。

此外,生益电子透露,公司在拓展存量客户需求的同时也在积极开拓新客户,大力开发其他领域客户需求。现有客户的维护方面,一方面,公司与现有客户建立了长期稳定的战略合作关系,双方信赖度较高;另一方面,公司不定期对现有客户进行走访,进而获取客户对公司产品性能及未来产品需求等方面的反馈,在保证产品质量的基础上,切实维护好双方的合作关系。在新客户开发方面,除定期更新客户档案外,公司主要通过客户介绍、B2B平台、积极参与协会会议及展会的方式来挖掘新客户,在充分了解新客户需求的基础上,通过提供优质的产品和服务来建立双方的信赖关系。

在回复函的最后,生益电子不忘强调,经过多年打造,公司已形成一批稳定高效的核心营销团队。为顺利推进公司产能和市场扩张,实现公司长期发展战略需要,公司将通过加强对最新印制电路板产品知识、产品营销技巧培训等多种方式,在进一步引进行业精英销售人才的同时,强化销售人员的培养机制,通过完善各项销售激励措施,继续加强营销团队建设,为募集资金投资项目的顺利实施提供强有力的销售保障。

至于是不是如生益电子自己说的这样,我们将保持持续关注。