青岛德固特节能装备股份有限公司(以下简称“德固特”)是一家高科技节能环保装备制造商。公司面向化工、能源、冶金、污泥及垃圾焚烧等领域,为全球客户提供清洁燃烧与传热节能解决方案,同时接受专用装备定制。2019年12月起,德固特先后三次递交招股说明书,拟登陆创业板,募资4.54亿元,用于“节能装备生产线技术改造”等三个项目的建设。

如今,德固特上会在即。但公司的招股书隐隐透露诸多问题:首先,德固特毛利率表现亮眼,高于同行,但公司研发、销售人员薪酬却处于行业落后水平,因此或存压低员工薪酬来拱高毛利率的嫌疑;其次,公司在税收政策没有较大变动的情况下,所缴税费与营收情况相异,让人怀疑其存在延迟确认收入调节业绩的行为;最后,海外疫情局势迷离,而公司海外业务占比却越来越大,如何保证未来盈利的持续性是个难题。

毛利率质量存疑

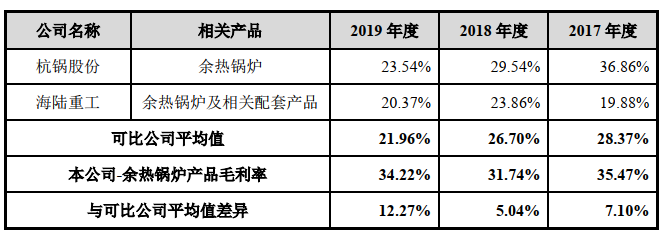

2017-2019年,德固特整体毛利率为40.55%、41.71%、43.08%,均远超其他可比企业。其中在余热锅炉业务上,德固特产品毛利率显著高于可比企业杭锅股份和海陆重工,即使是内销部分,毛利率差距也是愈发明显。(表一)

表一、三家企业余热锅炉毛利率对比

德固特解释到,毛利率突出主要是由于自身海外销售比例较大、产品有所差异、竞争对手毛利降低导致。然而经观察,除了德固特所说的原因,公司还可能存在压低员工薪酬来提升毛利率的嫌疑。

数据显示,2018年、2019年杭锅股份研发人员平均年薪为18.22万元、18.15万元,海陆重工为8.79万元、10.54万元,而德固特仅有8.78万元、8.13万元;销售人员年均薪酬方面,杭锅股份为24.40万元、25.45万元,海陆重工为23.80万元、24.45万元,德固特为11.59万元、11.07万元,仅为前两家公司的一半,且是唯一一家下降的企业。(见表二)

表二、三家企业研发、销售人员薪酬对比

|

|

2019年 |

2018年 |

|

研发人员平均年薪(万元) |

||

|

德固特 |

8.13 |

8.78 |

|

杭锅股份 |

18.15 |

18.22 |

|

海陆重工 |

10.54 |

8.79 |

|

销售人员平均年薪(万元) |

||

|

德固特 |

11.07 |

11.59 |

|

杭锅股份 |

25.45 |

24.40 |

|

海陆重工 |

24.45 |

23.80 |

数据来源:招股书、年度业绩报告、东方财富Choice

操纵财务数据 推迟收入确认

2017-2019年,德固特营业收入分别为2.18亿元、2.36亿元、2.64亿元,增长稳定。然而,公司的税费情况却与营收不大匹配。

2017-2019年,德固特支付的各项税费分别为0.20亿元、0.18亿元、0.25亿元,占同期营收比例为9.17%、7.63%、9.47%;对应各期应交税费分别为0.11亿元、0.10亿元、0.04亿元。

由招股书得知,德固特经营状况稳定,税收力度一致,按照常理,税费与营收比值也应较为固定,但从上述情况可以看到,这一比例有所波动。此外,2018年德固特营收较2017年更高,缴税额却不及2017年,随后的2019年,公司应交税费又出现明显下滑,降幅达60%。

种种现象,让人不禁质疑德固特可能在2018年延迟确认收入,又在2019年集中释放,以营造业绩持续高增长的假象。

海外环境动荡,盈利持续性待考

招股书显示,报告期内德固特境外销售收入分别占主营业务收入的31.75%、42.69%、44.86%,比例较高且不断提升,主要集中于美国、日本、韩国与印度。

众所周知,中美贸易摩擦目前仍在持续,且海外疫情尚未平息,这些因素或将为德固特业绩带来损伤。德固特也表示,中美贸易摩擦目前已影响到出口产品的价格竞争力,且如果加剧恶化,将可能造成更多不利影响;此外,本次疫情预计会对其2020年的生产、原材料供应、货物运输等方面也产生不同影响,若疫情继续得不到有效控制,这种损害或将持续加大。

招股书透露,德固特高毛利率主要得益于海外业务,而在上述情况下,公司后续将不定期丧失相关优势,影响业绩表现,盈利持续性待考。对此,德固特将采取怎样的应对策略?此时选择上市,一旦成功,公司业绩的不稳定是否又会损伤投资者利益?针对上述问题,德固特未作出明确回复。