疫情下的“宅经济”带动日清食品方便速食产品的消费需求激增。2020年上半年,公司实现营业收入17.35亿港元,同比增加13.4%;此外由于第二季度产能和物流配送问题得到解决,单季收入同比实现21.9%的增长(Q1 +10.6%yoy);毛利率同比提升1.6ppt至33.9%; 受益收入规模的扩大以及费用的有效管控,公司录得归母净利润1.78亿港元,同比增加 34.3%,其中第一季度与第二季度归母净利润分别增加8.0%与92.7%,实现基本每股盈利 16.61港仙,不派中期息。

香港业务增长提速,经营利润率处历史高点

报告期内,香港地区消费者对袋装出前一丁有批量采购行为,而合味道的消费需求也较为稳定,来自香港业务的收入同比增加13.1%至7.09亿港元(2019年上半年-4.9%),占公司总收入的 40.8%。 就经营利润而言,上半年香港业务大幅增长66.8%至0.98亿港元,其中第二季度经营利润大幅增长121%,经营利润率同比提升4.4个百分点至13.8%,达到历史高点,主要得益于收入规模的扩大与原材料成本的有利变动,以及期内广告及促销费用的减少。

中国内地双位数增长,合营公司开始贡献利润

报告期内,公司中国内地业务仍然保持强劲增长,实现收入10.27亿港元,同比增加17.8%,如按当地货币计,同比有 23.8%的快速增长,占公司总营业收入的59.2%;同样受益于收入规模的增加,以及广告促销费用的减少,经营利润同比增长43.7%至1.43亿港元, 其中 Q2 经营利润同比增长82%,经营利润率同比提升2.5个百分点至 13.9%。此外,公司在上海成立的合营公司已如期于4月1日开始营运,将助其进一步开拓上海、周边及其他一线城市业务,市场拓展步入提速阶段。

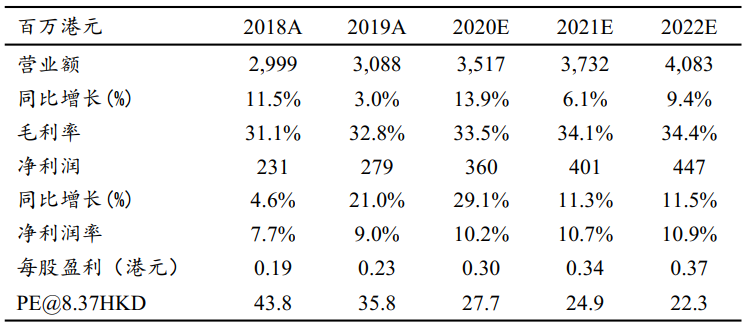

考虑到日清食品上半年业绩略超预期,我们轻微上调原盈利预测,预计2020-2022 年 EPS 分别为0.30/0.34/0.37港元,我们持续看好公司在中国内地的业务拓展、 稳健的经营管理风格、以及突出的成本管控下盈利能力的持续提升,目标价10.0港元,对应2021年 30 倍 PE。

图:公司往年业绩及未来预测