三七互娱(002555)是今年资本市场表现抢眼的公司之一,上半年涨幅接近70%。股价上涨的背后是公司业绩的突出表现,公司2019年实现营业收入132.27亿元,同比增长73.3%;实现归母净利润21.15亿元,同比增长109.69%;2020年一季度营收43.43亿元,同比增长33.76%,归母净利润7.29亿元,同比增长60.40%,扣非归母净利润6.51亿元,同比增长55.98%。

远超行业平均水平的业绩让深交所都禁不住要向公司发送年报问询函,那么通过回复函,我们能发现三七互娱业绩大涨的秘密吗?

受益互联网流量红利

根据数字研究机构伽马数据发布的《2019中国游戏产业年度报告》,2019年中国游戏市场实际销售收入为2330.2亿元,同比增长8.70%,中国游戏市场及海外市场游戏出口总收入为3102.30亿元,同比增长10.60%,继续保持增势,主要受益于移动游戏市场实际销售增速保持平稳,而客户端游戏市场实际销售收入同比下降幅度收窄所致。

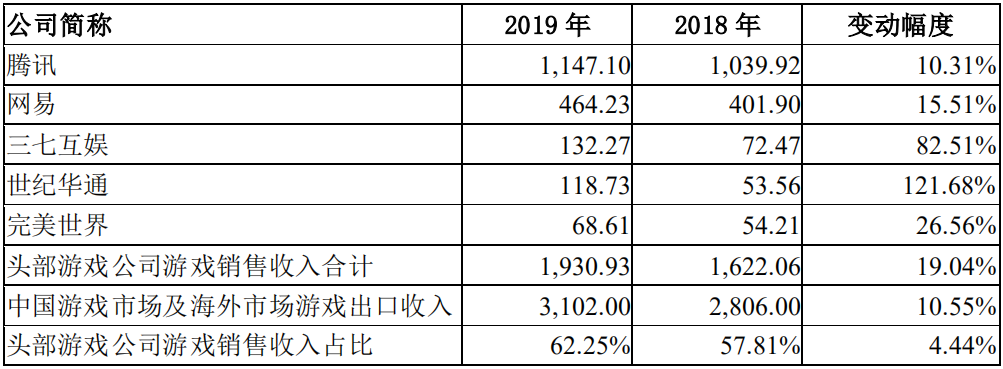

腾讯、网易、三七互娱、世纪华通、完美世界为国内头部的游戏公司。以伽马数据出具的《2019中国游戏产业年度报告》中披露的中国游戏市场及海外市场游戏出口总收入为基础,计算2018年至2019年上述头部游戏公司游戏销售收入占中国游戏市场及海外市场游戏出口总收入的比例逐渐提高,从57.81%上升至62.25%,且大部分头部游戏公司的游戏销售收入增长率均远高于国内海外行业平均收入增幅10.55%。从研发端看,由于近年来移动互联网游戏行业的高速发展,使得游戏玩家对互联网游戏的质量要求越来越高,极大提高了游戏研发的进入门槛和竞争壁垒。三七互娱作为国内排名前列的头部游戏公司,公司的研发体系能够在竞争激烈的行业能够表现出更大的优势,因此经营业绩高于同行业的平均水平符合行业竞争发展特征。从互联网流量端,由于字节跳动、腾讯等为代表的主要互联网媒体渠道商在近年来大力发展互联网流量业务,成为互联网游戏行业发展的重要推动力,为移动游戏市场提供了大量流量红利,公司作为主要互联网媒体渠道商的重要客户,凭借自身研发运营一体化的核心竞争力,与互联网媒体渠道商的深度合作,取得了业务的高速增长。

高研发保障后续利润

2019年三七互娱研发费用同比增长72.90%至8.13亿元,研发团队人数增长23.40%至1582人。

公司表示,通过不断增强自身的研发实力,使得自主研发产品具有高产出、高成功率、长周期等特性,研发实力处于行业领先水平。公司强大的研发能力,既为公司当前的经营业绩增长作出贡献,也为后续新研发出优秀产品提供有力的保障,为公司实现可持续的业绩增长。

高研发是后续利润的保障,也就是说,游戏行业是一个成本前置收入后置的行业,所以理论上最好的买点,其实是公司业绩压力最大的那一刻,前提是这里的业绩压力都是扎扎实实投入的研发成本,而且新品品质口碑俱佳。

一季报显示,三七互娱仍在加大研发投入,公司本期的研发投入高达2.62亿元,较上年同期上升78.88%。同时,公司继续稳步培养人才,据此前的调研纪要显示,公司每年都在增加400-500名研发人员。从一个应届生到成熟的制作人,一般来说需要4-5年培养周期,公司现在的核心制作人都是经过3-5年培养起来的,他们体现出的特点是成功率高、迭代快。现在来看,公司的品牌已经逐步建立,招募人才质量越来越高,提供的待遇也越来越好。

业绩具备可持续性

报告期内,公司的主要游戏产品包括《永恒纪元》、《斗罗大陆》、《精灵盛典》、《一刀传世H5》和《屠龙破晓》等。公司主要的游戏产品既有处于成熟期的产品(《永恒纪元》至报告期末游戏运营时间已超过3年半;《屠龙破晓》至报告期末游戏运营时间已超过1年半),也有处于其生命周期初期的产品(《一刀传世H5》至报告期末游戏运营时间已超过1年,《斗罗大陆》和《精灵盛典》均是报告期内上线的新游戏产品),游戏结构稳健。

三七互娱认为,这一方面说明公司产出的游戏具有较长生命周期,能够长期为公司贡献经营业绩。另一方面说明公司能够推陈出新,具备通过持续推出新产品保持经营业绩持续增长的能力。

公司表示,随着研发、发行业务的推进,公司的“研运一体”模式不断成熟,该模式有利于充分利用资源。借助自身核心竞争力,公司运用互联网思维打造内容产品:一方面,公司可以通过强大的研发实力保障精品产品的供给,降低对外部产品的依赖;同时研发团队可配合运营部门的反馈对产品进行打磨调优,使产品更能满足用户需求,进一步延长游戏产品的生命周期;另一方面,在公司研发业务多元化的过程中,发行团队利用长期沉淀的发行多元化产品的经验为研发团队提供经验支持,提升研发游戏的成功率和品质。上述两方面的因素,是公司报告期内能产生多个高收入、高利润贡献的游戏的主要原因,也正是公司“研运一体”成熟的商业模式,使公司在游戏行业中保持强大的竞争力。

根据公司2019年各月统计的主要运营指标,报告期内公司用户数量最高月数值为3469.82万,各月均值为2971.20万;报告期内活跃用户数最高月数值为4463.69万,各月均值为3825.31万;付费用户数量最高月数值为421.06万,各月均值为351.00万;充值流水最高月数值为189156.44万元,各月均值为167135.16万元;ARPU值最高月数值为541.83元,各月均值为478.29元;用户平均在线时长的最高值为188.02分钟/日,各月均值为178.24分钟/日。与2018年主要运营指标对比,2019年公司各月平均用户数量、活跃用户数和充值流水增幅分别为118.62%、76.19%和66.03%,与公司经营业绩变动趋势一致。

综上,三七互娱认为,游戏行业收入向头部企业趋于集中、公司自身研发能力持续提升、主要游戏所处生命周期长短结构稳健、公司主要运营指标大幅增长,公司经营业绩增速远好于行业增速是合理的,公司业绩具备可持续性。

表:同业公司游戏销售收入(单位:亿元)

数据来源:以上公司公开披露的财务报告;伽马数据《2019 中国游戏产业年度报告》、回复函