今年1月23日武汉宣布封城,疫情大爆发。中国国内股市春节长假后延迟开市,短暂低开急跌后一路回升,全市场创中期新高。但此后世界各国疫情蔓延,3月初全球股市开始出现暴跌。一时间市场人士大呼2008来了,甚至1929大崩盘重演!特别是美国股市3月份多次出现暴跌熔断,甚至股神巴菲特称其经历罕见市场波动,随着美国每日确诊人数大增,市场愈加悲观。

笔者在3月份撰文,题为《一九九八而非二零零八》,文中指“当今全球经济一体化前提下,要见顶总是全世界一起见顶。特别是中美两个主要经济体系格局下,并不存在一个股市见顶崩盘,另一个则底部崛起如此状况。”又谓“当前美股急跌,更似1998年亚洲金融危机。当时亚洲新兴市场地产业出现巨大泡沫。……然而美国则不存在楼市炽热,此时互联网在美国渗透率正于1996年初开始超越10%生命线,进入快速发展期,科网股泡沫本可因亚洲金融风暴而出现较大调整,但美联储大幅减息,却令科网股泡泡吹得更大,最终走向2000年泡沫巅峰。”

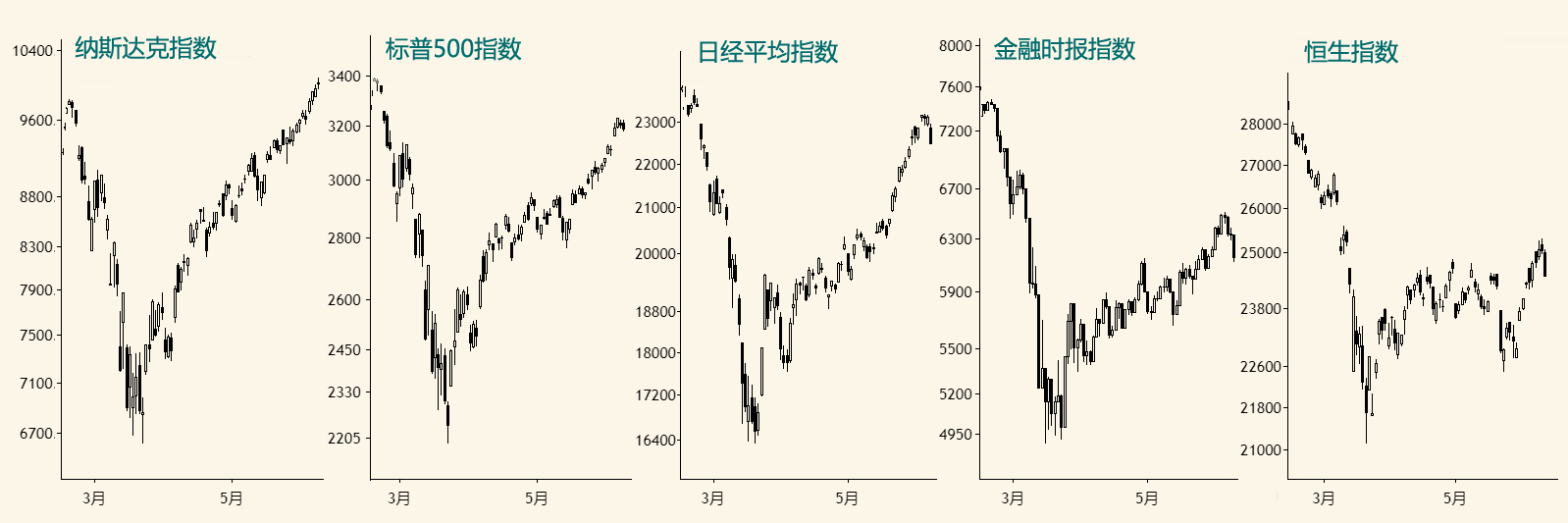

3月16日美联储大幅降息至零利率及寄出7000亿美金QE,3月23日美联储再度宣布无限QE,每日购买750亿美金国债及500亿美金机构住房抵押贷款支持证券。3月24日美股跳空高开大升9.3%,美股底部终于出现。而中国股市则于3月19日提前见底。4月份全球单日确诊新增人数两度逾10万,但美股照升不误。世卫总干事谭德塞4月20日于日内瓦新闻发布会上警告“最糟糕时刻即将到来”,但此时标普500指数自低点已经反弹28.8%。6月5日纳斯达克指数创历史新高,同日阿根廷股市创历史新高。标普500指数稍弱,未能创新高。日经平均指数走势与标普500指数相近,英国金融时报指数则更逊色一点,而恒生指数因中美角力而更差。

有了领头羊,市场开始兴奋。美股周期股大幅飚升,例如波音自3月18日最低89美金飚升至6月8日234.2美金,最大升幅1.6倍。及至本周,美股散户投资者大量买入看涨期权,数量比今年初高位高出70%。投资者开始嘲笑股神巴菲特低位斩仓航空股。更有甚者,周二美国上市中概股房多多(Duo)突然飚升10倍以上,收市仍升近4倍,其他垃圾中概股纷纷飚升,这一切源于京东、网易等中概股于香港交易所二次上市带来的遐想。此等现象表明,股市短期风险来临。周四道琼斯指数大跌6.9%,市场又担心疫情二次爆发。

《上海证券报》发表署名陆辰羲文章《T+0是资本市场改革的必由之路》。文章历数四种反对实施T+0立场:

(1)中国资本市场流动性已足够充裕,无必要实行T+0;

(2)T+0对市场利轻弊重,当前实施T+0时机不成熟,投资者不成熟频繁交易导致更大亏损,T+0为高频交易提供空间或造成市场不公,T+0亦引发过度投机加剧市场波动, T+0还加剧结算风险;

(3)机构大户及游资习惯T+1割韭菜模式,实施T+0后盈利模式将受巨大影响;

(4)改革需要监管者有更大勇气及担当。

文章对上述四点提出反驳,认为中国股市国际化道路,T+0是绕不过必经之路。当前A股市场交易制度乃虚假T+1,因为卖出股票当日可以再买入,但买入股票后却不能再卖出,真正T+1制度是无论买卖当日都不能再次卖出或者买入。2014年5月3日,笔者撰文《恢复T+0交易制度势在必行》,文章摘录如下:

“期指可以T+0,商品期货可以T+0,机构可以利用ETF做到等同T+0,融资融券亦可以做到接近T+0,甚至是未来沪港通港股部分都能T+0,为何真正T+0却被认为有如此多的风险?!……制度建设必须遵循公平原则,交易制度不公平,再低风险亦是徒劳。……然抨击此不公平者寥寥无几,莫非市场人士习以为常?中国股市经过20多年发展,停止T+0之后至今接近20年,市场成熟程度与1995年甚至2005年不可同日而语。台湾股市在停止T+0之后10年又再重新实行,中国大陆股市则已经停止T+0近20年,在期指面世四年、融资融券早已出台,甚至个股期权亦要呱呱堕地情况下,仍要审慎对待T+0,真不知道是什么心态?!”

A股市场1995年以前实行T+0交易制度,之后因所谓T+0导致过度投机而改“T+1”。但当前市场中部分品种实行T+0制度,比如可转债及境外ETF,非常荒谬。交易制度必须符合三公原则,要么全部T+1,要么全部T+0。T+0导致散户投资者更容易亏损之说并不成立,你不能假设T+0下投资者有更多操作,但即便是更多操作只能是投资者自身选择。菜刀可以杀人,但你不能因此禁用菜刀。

媒体报道,中国科学家发现每日时长变化存在约8.6年周期,研究成果发表于《自然·通讯》上。科学家研究推测,地球侏罗纪时期一日时长大约只有23小时10几分钟。因月球及太阳对地球潮汐作用消耗地球能量,地球自转故而愈来愈慢,地球一日时长变得更长,大约每5万年增加1秒。

今次研究参与者之一、中科院上海天文台、中科院行星科学重点实验室研究员黄乘利接受访问时表示,科学家发现每日时长变化短期内具有周期性。这次研究采用国际地球自转服务系统所提供1962年至2019年数据,结合大量数值模拟算例分析,基于标准小波时频变换方法及“去小波边缘效应”策略,首次发现平均8.6年信号振幅增大现象。换言之每日时长每隔约8.6年轮回,其变化类似正弦曲线,但振幅正逐渐增大。通常认为,几十年或者5年至10年变化有机会与地球内部有关。研究人员发现,每到极值时刻前一两年,地球磁场会出现快速变化,即地磁急变。研究者据此结合大量前人研究,提出8.6年周期性变化或与地球液核表面赤道附近扭转阿尔芬波振荡有关。现阶段此8.6年周期正处于低谷,逼近极小值,预计未来两年内地球或有一次新地磁急变事件发生。

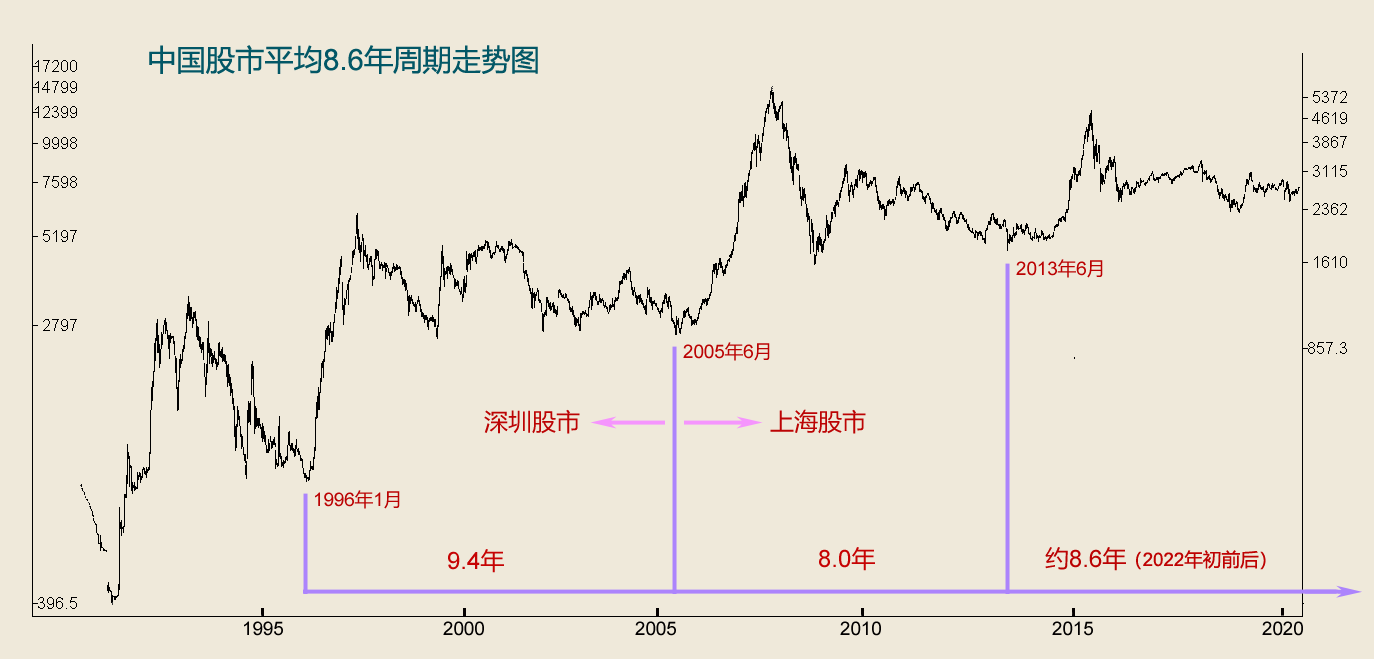

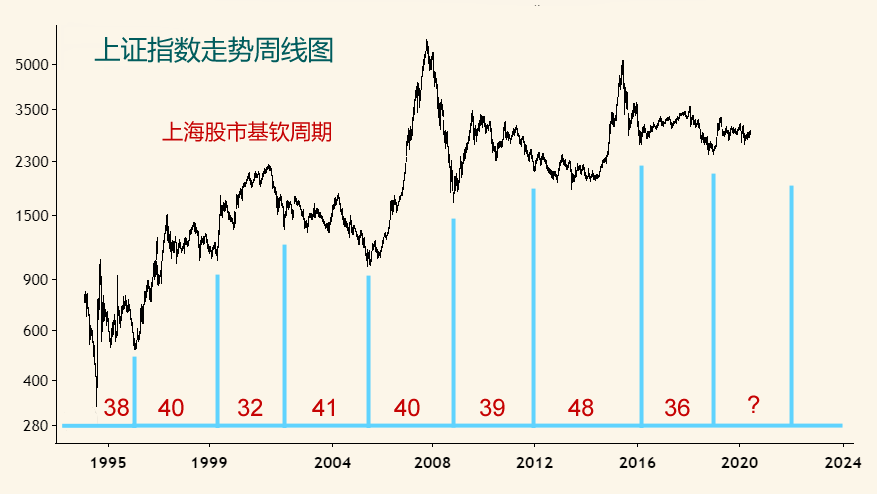

将此平均8.6年周期引入中国股市。由于软件上1996年4月以前深圳综合指数(399106)数据欠缺,因此2005年6月底部之前采用深圳成份指数走势图,之后则采用上证指数走势图,两者合并。1996年1月,深圳股市见底,展开牛市;2005年6月,上海股市见底,再次展开牛市。两者间隔9.4年(9年又5个月)。2013年6月,上海股市创出中期低点,又一次展开牛市行情,与上一个周期低点间隔刚好8年。两者平均,约8.7年,与8.6年周期大致吻合。去年底,笔者写过两篇《经济周期与投资时钟(上、下)》,其中以基钦周期长度嵌入上证指数分析其周期。自1992年11月始,至1996年1月,相隔38个月;1996年1月低点至1999年5月低点,相隔40个月;1999年5月至2002年1月,相隔32个月;2002年1月至2005年6月,相隔41个月;2005年6月至2008年10月,相隔40个月;2008年10月至2012年1月,相隔39个月;2012年1月至2016年1月,相隔48个月;2016年1月至2009年1月,相隔36个月。8个周期平均长度39个月,大致与基钦周期长度对等。

按上述分析,自2019年1月展开之平均40个月周期走势,最短32个月——即2021年9月为新周期最快底部,最长48个月,即2023年1月为新周期最晚见底时间。

前述8.6年周期,下一个周期时间之窗将出现于2022年初前后。以月份计算,8.6年大约相当于103个月。换言之周期底部时间之窗中轴为2022年1月,按误差15%计算,最早于2020年10月进入时间之窗;而时间之窗最晚为2023年4月。上述两个周期投影重叠日期为2020年10月至2023年1月。正如前述,科学研究人员预测未来两年内地球或有一次新地磁急变事件发生,是否酝酿股市中重大底部,非常值得期待!