4月17日国家统计局公布,今年首季社会消费品零售总额7.86万亿,按年下跌19%;城镇固定资产投资按年下跌16.1%,私人投资下跌18.8%;全国房地产开发投资2.2万亿,按年下跌7.7%,商品房销售面积按年下跌26.3%,商品房销售额2.04万亿,按年下降24.7%,表明首季度楼价同比上升;发电量1.58万亿度,按年下跌6.8%;原油加工量1.49亿吨,按年下跌4.6%;原油产量4857万吨,按年增长2.4%;天然气产量483亿立方米,按年增长9.1%;原煤产量8.3亿吨,按年下跌0.5%;规模以上工业增加值按年下跌8.4%。初步核算,今年首季中国国内生产总值20.6万亿,按年下跌6.8%。此前华能国际公布首季发电量按年下跌18%,广州市市长指广州首季度发票开票金额按年下跌12%。中国季度GDP按年下跌6.8%,创1961年以来最低值。数据对股市并无重大影响,中国股市跟随美股期指大升而出现反弹。

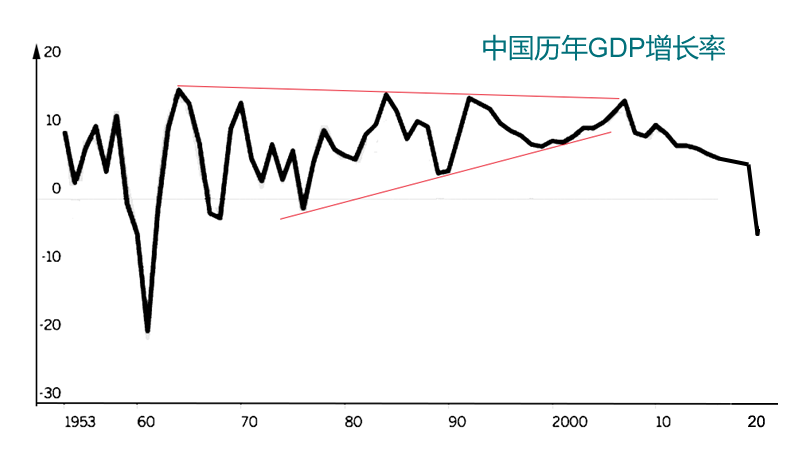

相信极少有人对GDP增长率走势作技术分析。1998年本刊第31期拙作《股灾与第三次浪潮(五)》中,笔者对中国GDP增长率作技术分析:“若情况如预料一样,宏观经济果真在第三季度见自1993年以来底部,则99年下半年开始,中国GDP增长就会向三角形的上轨冲击。”事实上,中国GDP增长率于1999年见底,2007年触及三角形上轨,丝毫不差!谁说图表技术分析无用?2016年2月20日拙作《经济期待刺激 上证圆边见底》又再度对中国GDP增长率走势作技术分析:“2008年之后,中国GDP增长率跌破此三角形,持续向下。此等情况正反映中国经济增长受到严重挑战,加上通缩通胀并存(上游通缩,下游通胀),不采取刺激经济政策,GDP增长率恐有机会跌回1990年代初低点水平附近。”该文中笔者已经使用较温和预测,1990年初GDP增长率最低3.8%,其时人人皆称中国经济为L型,然而在疫情影响下,今年首季GDP增长率按年下跌6.8%。

2020年GDP增长率低点距离上一个非常重要低点1961年59年时间,大约是一个甲子跨度,即所谓甲子周期。若以GDP增长率作为观察指标,可以看作一个完整康波周期。

上个月底,中国人民保险集团(01339)举行2019年业绩发布会。会上,人保董事长缪建民回答记者时大吐苦水:“我们H股低得不像话了。”当日收市价港币2.4元。此前3月19日最低见2.07港币。人保2019年业绩每股人民币0.5元,折合港纸约0.55元。以最低价计算,市盈率仅3.8倍,每股派息高达0.13港币,派息率超过6%。

难怪今年以来保险机构11次举牌有9次是在H股市场。4月7日太保寿险增持锦江资本,举牌后,太保寿险持有锦江资本2.1亿股,占香港流通股15.1%。增持锦江资本主要看中其派息率高,2019年锦江资本每股派息7.7港仙,以本周四收市价1.34港币计算,派息率5.7%。中国人寿、太平人寿今年不约而同增持农业银行H股,增持后两者均持有农行H股15.4亿股。农行去年每股纯利0.59元人民币,派息0.2港币,以周四收市价3.08港币计算派息率高达6.5%。

H股之所以派息率高,主要原因乃AH股股价差距愈来愈大。119只H股中,A股相对于其H股溢价最高是浙江世宝5.6倍,最低青岛银行溢价1.2%,无一折价,中位数是广汽集团A股相对H股溢价77.9%。换言之,H股相对于其A股股价低43.8%。假设一只股票A股股价10元人民币,每股派息0.3元,则派息率3%,普普通通。但其H股低43.8%,只有6.17港币(折合人民币5.62元),则派息率立马提升至5.3%。保险资金最喜欢此类高息股。

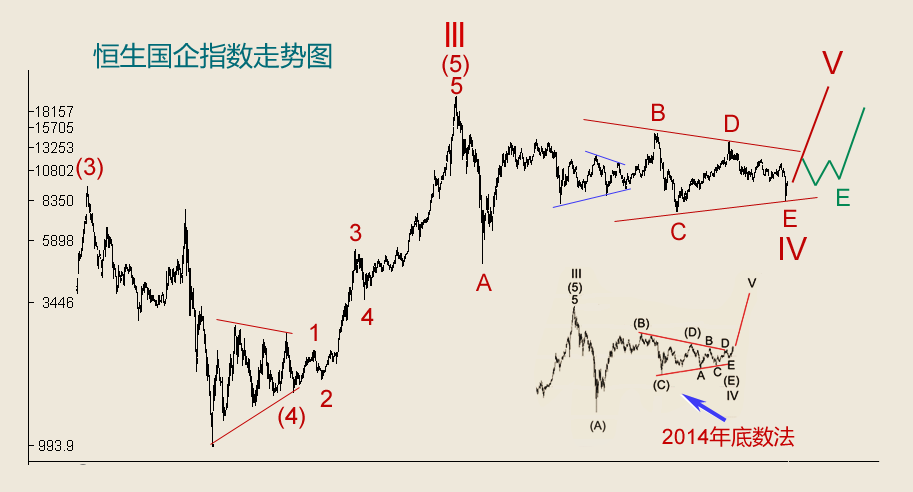

讲到H股,我们再分析恒生国企指数走势。国企指数于1993年12月份曾经高见9452点,当年大摩(摩根士丹利)唱好红筹股,H股跟随而上,到1993年底,大摩唱淡港股,国企指数自然大跌。跌至1995年初,国企指数低见2921点,跌去69%,此时大摩亚洲董事总经理卓百德看好港股,1995年2月份大摩唱好新兴市场,国企指数见底回升。1997年香港回归,市场憧憬利好出台,投资者热炒国企股及红筹股,一些股票升幅数以十倍计算。随着香港回归,题材兑现,股价见顶,同时亚洲金融风暴出现,国企指数自7742点跌至1998年9月993点,跌幅高达87.2%!当年红筹之父梁伯韬旗下百富勤投资印尼债券爆跌而于1998年1月宣布清盘。国企红筹风光不再,连2000年科网股热潮国企指数亦只是自993点升至1999年7月2807点。其后浮沉不定形成三角形走势,至2001年9.11事件后结束。

2014年12月27日,笔者以《国企指数循环浪V牛市降临》为题撰文分析国企指数。当时认为,2001年9.11之后低位结束III浪(4),此后展开III浪(5)上升。III浪(4)自1993年底高位至2001年10月低位结束,时间长达8年。III浪(5)由2001年10月升至2007年10月,1、3、5浪一浪比一浪长。2002年6月结束(5)浪1,跌至同年10月完成(5)浪2,(5)浪3升至2004年1月5408点,(5)浪4则调整至5月份3501点,(5)浪5出现延伸,一直飚升至2007年11月20609点,20609点结束整个循环浪III。

2007年11月20609点之后进入循环浪IV,再次以水平三角形方式行进,而今国企指数则出现大三角型态,《国企指数循环浪V牛市降临》中认为循环浪IV已经于2014年10月17日10097点结束:

“浪(A)由2007年11月20609点跌至2008年10月4792点,其后反弹至2010年11月14219点为浪(B);浪(C)则由14219点反复跌至2011年10月8058点;此后的浪(D)则反弹至2013年2月12354点。三角形最后一跌浪(E)再次出现延伸局面,以小型三角形方式行进,子浪A跌至2013年6月8640点,子浪B反弹至同年12月11638点,其后子浪C再跌回今年3月9160点,子浪D又回升至9月11440点,子浪E最后一跌是11440点至10月17日10097点,至此整个循环浪IV宣告结束。循环浪III的浪(4)最低点1008点结束,而循环浪IV的终点则是10097点结束,颇有趣味性。”

事实是2015年5月29日国企指数最高见14962点,之后便随着A股市场见顶崩盘而大跌。14962点仅仅成为IV浪B高点。14962点跌至2016年2月7498点,跌幅近五成,为IV浪C。7498点反弹至2018年初13962点,反弹86.2%。IV浪E则跌至近期冠毒肺炎Covid-19低点8290点。

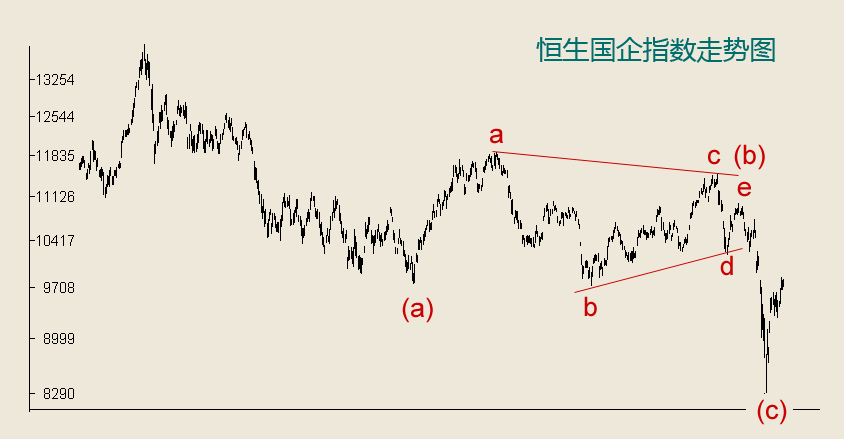

IV浪E中,2018年初13962点下跌至2019年初9761点为E浪(a),之后反弹至4月11881点乃3浪结构,再跌至8月9731点仍然是3浪结构,此时可以预期一个三角形(b)浪即将诞生。果然国企指数后市持续震荡,至今年2月17日结束E浪(b)。3月9日冠毒肺炎疫情全球恶化跳空向下,进入E浪(c)下跌,3月19日最低见8290点,清晰5浪推动。笔者认为大致上E浪结束,亦即整个循环浪IV结束,目前已经展开循环浪V上升。此乃首选数法,次选数法是若基本面不允许展开推动浪,则2018年初以来的IV浪E可能再次形成一个更小规模之三角形。其中2018年初跌至8290点为E浪(a),目前展开E浪(b)反弹。

今年是中国股市股灾5周年纪念,适逢冠毒肺炎肆虐,导致经济增长重大下挫,各类资产价格下跌,是时候逐步唱多矣!尽管A股市场仍然存在继续调整可能性,但作为投资者,精挑细选股票入场,正是时候。