钢铁股近几个交易日涨势良好,受到市场关注。至于上涨的原因,一方面与下游需求改善有关,一方面与货币政策偏松有关,最后与市场部分资金的风险偏好改变也有关。另外,外延IDC有助于钢铁生产要素再利用,有相关布局的公司显著跑赢行业,也是一大亮点。

不过,放到更长期的角度看,钢铁行业仍面临三大不确定性因素:地条钢死灰复燃、地产需求可能变弱、废钢回收利用冲击。

下游需求强劲助反弹

Mysteel统计的全国高炉产能利用率在5月29日为91.02%,较2013年有统计以来的最高值95.86%(2013年8月16日)仅低出4.84个百分点;富宝资讯统计的全国147家钢厂日均废钢消耗量在5月29日为33.73万吨,较2008年有统计以来的最高值35.30(2018年11月2日)仅低出4.44%。由于供给侧改革后钢铁净新增产能基本没有了,因此可以说全国钢铁生产已经接近历史峰值了。

统计局公布的5月份钢铁行业运行数据和海关公布的进出口数据整理如下:Ø

1、2020年5月我国粗钢产量9227万吨,同比增4.20%,日均产量297.60万吨,环比增5.01%。1-5月我国粗钢产量41175万吨,同比增1.90%;Ø

2、5月我国生铁产量7732万吨,同比增2.40%。1-5月我国生铁产量35599万吨,同比增1.50%;Ø

3、5月我国钢材产量11453万吨,同比增6.20%;1-5月我国钢材产量48819万吨,同比增1.20%;Ø

4、5月我国出口钢材440.10万吨,同比降23.30%,环比降191.80万吨,下降30.40%;1-5月我国出口钢材2500.20万吨,同比降14%;Ø

5、5月我国进口钢材128万吨,同比增30.30%,环比增27.40万吨,增长27%;1-5月我国进口钢材546.40万吨,同比增12%;Ø

6、5月份铁矿石进口量为8702.60万吨,同比增3.90%,日均环比降12.01%。1-5月铁矿石进口量为44530.60万吨,同比增5.10%。

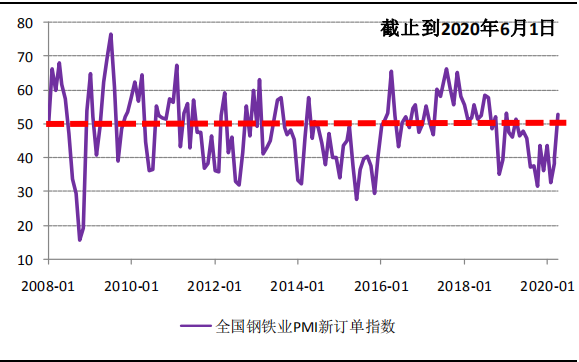

可以看出,5月份我国钢铁行业产能“火力全开”,不仅如此,还需要一定数量的进口钢材补充。与此相对应,6月1日公布的全国钢铁PMI新订单指数最新值为52.90,是自2019年5月以来的首次高于50(荣枯平衡线)。

主要原因还是地产等行业需求爆发。根据国家统计局数据推算,地产销售、新开工单月增速反弹至同比增长9.70%、2.50%,均脱离负增长,地产投资单月同比增长8.10%,较4月加快1.10个百分点。基建单月增速达到8.30%,制造业投资单月则为-5.30%。总体看建筑业是拉动5月钢铁需求的主要因素,部分工业品种如汽车、工程机械生产也有显著增长,应该也能拉动一定的需求。

下游行业不仅恢复至正常开工状态,还叠加了赶工因素,2、3月受疫情影响被抑制的下游需求延后至二季度释放,推动钢铁需求超量回补,上海螺纹钢价格也在5月出现环比小幅反弹。

货币、风偏也助涨

除了上述需求转好提振股价,整体的货币政策宽松环境也是因素之一。

据光大钢铁行业团队的研究,除了供需以外,还需要关注货币的因素。因为钢价本质上也是一种货币现象。全国M2同比增速在2017年7月-2020年2月一直在8%-9%之间波动,较前几年的M2增速值已经明显下了一个台阶。但是从2020年3月开始,M2增速出现回升,至4月份同比增长已达11.10%,这已相当于2016年10月份的水平。全国社融存量同比增速也出现了类似的情况。这显示国内货币供应出现了显著宽松。

在不考虑钢铁供应因素的前提下,M2或者社融存量增速对螺纹钢价在大多数情况下有一定的领先作用,只是领先的时间长度有差异。从一年期国债收益率的角度来看,阶段性的收益率低点在2020年4月29日达到(1.12%),目前已底部回升了47个BP至1.59%,这显示货币最宽松的时候或许已经过去,宏观经济有企稳迹象,对短期钢价构成利多。

另外,截止2020年6月18日收盘,申万一级钢铁板块的整体PB为0.91倍,历史最低点为2013年7月19日的0.70倍;钢铁板块的PB与上证A股的PB比值仅为0.72倍。这还是经过几天反弹之后的数据,此前更低。而另一方面,核心资产动辄50、60倍的PE,令高毅资产的邓晓峰都惊叹太贵了,当高估值与低估值品种的背离到了一定程度的时候,市场也会进行一定的风偏修复。况且,国常会再次提到要银行让利给实体经济,钢铁作为高负债、重资产行业,显然会受益于这一政策实质推行。

三大不确定因素

当然,钢铁行业长期看仍面临三大不确定性因素:地条钢死灰复燃、地产需求积累复工后可能重新疲弱、废钢再利用率提高冲击。

对于中国钢铁供应的构成,市场目前的一致预期是:高炉-转炉钢约占90%、电炉钢约占10%,地条钢基本清零;曾经的一致预期是2016年地条钢产量约占全国钢产量的8%-10%。地条钢的违法成本并不高,目前也尚未形成长效治理机制,但是由于地条钢生产成本在主要钢铁生产工艺中最低,因此有死灰复燃的经济动力。地条钢如果死灰复燃,并且从量变到质变,将可能使钢价跌回2015年。

房地产是直接耗钢最大的领域,大约占35%,同时房地产也会带动工程机械、家电等的消费。因此,从供求的角度而言,跟踪房地产产业的发展对钢铁行业至关重要,而房地产业耗钢主要发生在新开工环节。很多研究认为,中国的房地产新开工面积大概率在2019年已见顶,不论这个结论是否正确,但是今年一季度将累积的新开工项目释放完之后,需求是否能持续还要打问号。

成品钢材的来源无外乎两个,即铁矿石、废钢。废钢可以分为自产废钢、加工废钢和折旧废钢三类,其中折旧废钢对废钢总量的影响最大,发达国家废钢资源丰富主要指折旧废钢资源丰富。废钢的折旧来源主要是各种用钢领域,包括建筑、家电、机械、食品、汽车等,回收周期从5-70年不等。光大钢铁研究团队根据两种模型测算的结果均显示,中国的废钢资源丰富程度有望在2021-2025年期间快速提升,目前折旧废钢占当年钢产量的比重仅为个位数,但是乐观情况下在2030年有望达到30%,这非常有利于废钢资源的丰富,但不利于钢材价格提升。

图:全国钢铁PMI新订单指数近13个月首次高于50

资料来源:中物联钢铁专委会、光大证券研究所