整体来看,快递行业受疫情影响较小。居家隔离时商品购置受限导致会过度依赖快递业务。从具体公司看,虽然1、2月全国快递单量仅65.5亿件,同比下滑10.11%,但主要是部分快递公司春节前暂停了一定比例的业务,导致新冠疫情爆发后无法快速复工。而一直保持“全年无休”的顺丰控股则表现优异,1月和2月业务量分别为5.66和4.75亿件,增速分别为38.39%和113.96%,市占率迅速拉升。

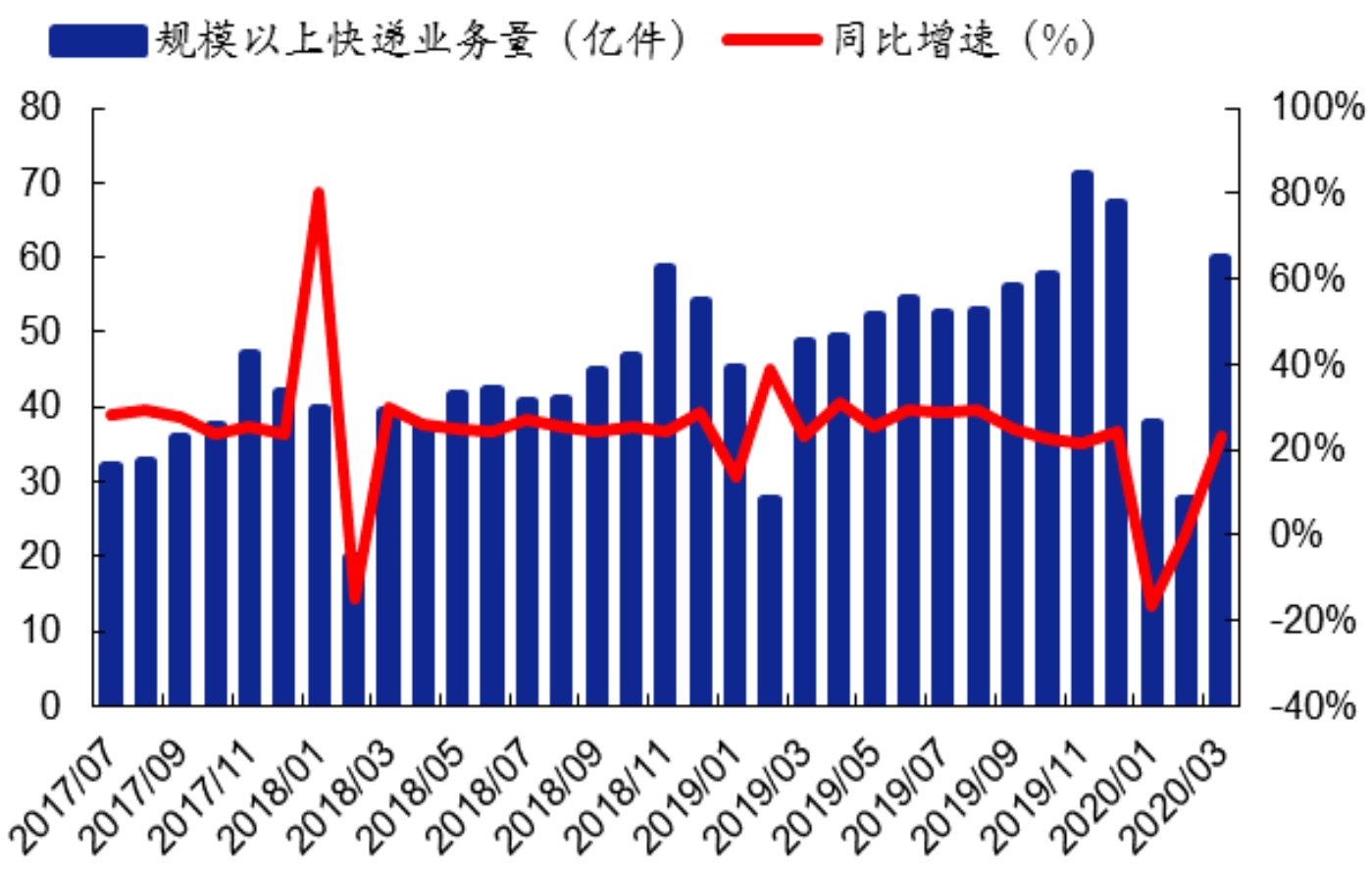

不过,随着复工复产的持续推进,顺丰之外的各大快递公司的复工率也直线拉升。快递上下游产业链的复工加快;电商网购需求维持旺盛叠加部分小企业的退出,快递行业在3月份开始业务量呈现爆发态势,3月份,全国快递服务企业业务量完成59.8亿件,同比增长23%,业务收入完成669.1亿元,同比增长12.3%。且该复苏态势有望持续下去。

3月走出疫情阴霾 业务量同比大增23%

根据国家邮政局公布的数据,3月全国快递服务企业业务量完成59.8亿件,同比增长23%,基本恢复至正常水平。日均件量为1.9亿单,环比2月(日均9500万单)增长约1倍。3月行业增速回升与快递上下游产业链的复工加快有关,快递企业产能完成恢复,电商网购需求维持旺盛,根据菜鸟网络消息,3月份菜鸟和通达系快递每天配送的包裹量与2月份相比实现了翻倍增长,每天全网流转的包裹超2亿个。拼多多也表示:3月15日起,拼多多日均在途物流包裹数稳定在5000万个以上,同比增幅60%。伴随着网购平台结构的变化,客单价较小的社交电商类平台占比在快速提升,网购订单量增速或持续高于总体GMV规模增速。安信证券表示,预计全年消费品零售总额增速较2019年8%的增速有所下滑,但考虑到新冠疫情影响,网购等线上渗透率有望再一步提升,预计快递行业2020年依旧保持较快增长。

图一:2017年7月以来全国快递业务量及同比增速

来源:国家邮政局、安信证券

顺丰一马当先,通达系收入下滑。4月17日,国内上市快递企业相继发布3月份经营简报,数据显示,申通、圆通、韵达三家快递业务收入与单票收入同比全部下滑,业务量均实现增长,顺丰业务量大涨93.7%。发布经营简报的通达系快递中,韵达业务量同比增长最多。韵达3月快递服务业务收入24.83亿元,同比下降3.76%;完成业务量9.80亿票,同比增长25.32%;快递服务单票收入2.53元,同比下降23.33%。圆通3月实现快递产品收入21.43亿元,同比减少6.44%;完成业务量8.47亿票,同比增长20.36%;快递产品单票收入2.53元,同比下降22.27%。申通方面,3月快递服务业务收入17.44亿元,同比下降4.22%;完成业务量5.61亿票,同比增长8.54%;快递服务单票收入3.11元,同比下降11.65%。顺丰除单票收入下降外,营收和业务量均同比增长。2020年3月顺丰速运物流业务和供应链业务营业收入合计为126.28亿元,同比增长47.18%。顺丰速递物流业务量达6.79亿票,同比增长93.45%;单票收入为17.91元,同比下降23.20%。

如前文所言,前两个月通达系普遍出现了罕见的连续两个月负增长,顺丰1-2月业务量超越通达系企业。韵达、申通、圆通1月业务量分别为6.33、4.01和5.85亿件,分别同比下降3.9%、21.4%、10.69%;2月业务量分别为2.97、1.58和2.33亿件,分别同比下降13.4%、37.1%、21.81%。顺丰1月和2月业务量分别为5.66和4.75亿件,增速分别为38.39%和113.96%。营收分别为116.28亿元和90.09亿元,增速分别为14.4%和82.11%(顺丰数据包括供应链业务)。(见表二)

|

表二:2020年1-3月A股快递公司经营简报 |

|||||

|

类别 |

时间 |

韵达股份 |

申通快递 |

圆通速递 |

顺丰控股 |

|

业务量(亿件) |

1月 |

6.33 |

4.01 |

5.85 |

5.66 |

|

2月 |

2.97 |

1.58 |

2.33 |

4.75 |

|

|

3月 |

9.8 |

5.61 |

8.47 |

6.79 |

|

|

业务量同比 |

1月 |

-3.95% |

-21.45% |

-10.68% |

40.45% |

|

2月 |

-13.41% |

-37.26% |

-21.90% |

118.89% |

|

|

3月 |

25.32% |

8.54% |

20.36% |

93.45% |

|

|

营业收入(亿元) |

1月 |

18.11 |

13.25 |

17.23 |

116.28 |

|

2月 |

8.97 |

4.69 |

6.45 |

90.09 |

|

|

3月 |

24.83 |

17.44 |

21.43 |

126.28 |

|

|

营收同比 |

1月 |

-22.90% |

-23.23% |

-23.67% |

14.40% |

|

2月 |

-26.48% |

-47.66% |

-35.69% |

82.11% |

|

|

3月 |

-3.76% |

-4.22% |

-6.44% |

47.18% |

|

|

单票收入(元) |

1月 |

2.86 |

3.3 |

2.94 |

19.7 |

|

2月 |

3.02 |

2.97 |

2.77 |

18.19 |

|

|

3月 |

2.53 |

3.11 |

2.53 |

17.91 |

|

|

单票收入同比 |

1月 |

-19.66% |

-2.37% |

-14.54% |

-21.23% |

|

2月 |

-15.17% |

-16.57% |

-17.66% |

-19.01% |

|

|

3月 |

-23.33% |

-11.65% |

-22.27% |

-23.20% |

|

数据来源:公司公告、股市动态分析整理

这导致一季度顺丰控股的业绩和市场占有率急剧攀升,单从市占率看,顺丰在一季度的快递业务量占比达到13.73%,而2019年全年这一市场占比仅为7.62%。

价格战无解但拐点在即

义乌是全国重要的快递市场,业务量仅次于广州,位居第二,2019年日均业务量约1623万票,业务量占全国的9.32%。义乌快递市场以电商件为主,是全国快递价格的风向标。2019年7月,受各方面因素影响,主要快递企业在义乌休战,2019年义乌各月单票价格得以维持在约3.8元/件的水平,2019年全年平均单票价格3.79元/件,同比下降18.32%。

然而,近期义乌快递价格战再起,根据媒体信息,快递公司在义乌喊出了“8毛发全国”的口号,宣布着快递价格首次跌破1元大关。虽然笔者认为这其中噱头居多,因为根据邮政局给出的数据反推,义乌3月的快件单价为3.475元/件。但这也同比下降超过10%,环比下降22.5%。

为了保证义乌市场的战斗力,快递企业需要为义乌市场补贴,并通过降低义乌件派费的方式维持总体成本平衡。而快递行业规模效应显著,虽然只是个别业务,但“跌破1元”的义乌快递市场价是远远不及成本价的,盈利能力弱的企业或将被迫退出。

根据兴业证券的草根调研内容和菜鸟数据,一些较小的快递品牌,在春节后各项指标没有回升,一直停留在特殊时期的水平,说明价格战压力以及危机处理已经让有些公司难以应付。未来行业将迎来持续的龙头整合时代。

二季度快速反弹有望延续

一季度受疫情影响,主要加盟制快递企业的业务量表现较为差劲,远逊于直营典范的顺丰控股,同时从3月中下旬开始面对较大的价格战压力,盈利能力受到压制。在此背景下,主要快递企业一季报表现较弱,股价受到压制基本在预期中。

不过,随着疫情影响的逐步降低;复工复产带来行业的持续回暖;疫情期间社区网格化防疫,带来线上渗透率继续增长,网上购物的需求大大增加;持续价格战导致落后公司经营承压以及行业整合加速的推进,板块有望延续3月的良好表现持续反弹,且从反弹时间看,将先于其他行业,反弹力度也将优于其他行业。龙头企业也将继续与竞争者拉开差距。

当前,在美国上市且竞争实力较强的中通快递持续创新高,而以顺丰为首的国内优质快递龙头表现低迷,存在较大的补涨机会,投资者可重点关注顺丰控股和韵达快递。