近期,中石科技公布了其2020年一季度业绩预告,报告显示2020 年一季度公司实现净利润1930.97万元-2180.13万元,较上年同期上升55%-75%。这一业绩看似不错,但一季度更多的是2019年年底的订单,疫情导致的消费需求下滑对供给端的影响将在二季度显现。基于公司盈利能力持续下行和疫情的影响,2020年业绩或面临更大压力,增速恐延续2019年的下滑态势。

此外,中石科技拟定增募资扩产,但在募投项目产能的描述中采取了与以往不同的计量单位且未有任何解释,这让人怀疑公司可能刻意采取不同的计量单位混淆投资者视线。同时定增募投项目将于2023年投产,而彼时5G换机潮进程已接近尾声,此时募投扩产从时机上来看也存在不合理性。

疫情冲击供需两端 2020年或更艰难

中石科技产品主要包括导热材料、EMI屏蔽材料、电源滤波器以及EMC射频解决方案,其中导热材料收入占比超过80%,主要面向智能手机、通信、汽车电子以及高端装备制造等领域。

2016年至2018年,得益于以智能手机为代表的消费电子市场的快速发展,导热材料,特别是合成石墨导热材料需求大幅上涨,中石科技业绩也随之增长,营业收入与净利润规模持续上扬。

但自2018年起,中石科技的业绩增速就开始回落;进入2019年,公司营收增长停滞,净利润更是出现负增长,业绩增速跳水式下滑。2019年,中石科技实现营业收入7.8亿元,同比增长2.25%;归母净利润1.27亿元,同比下降10%。而在2017年、2018年,公司的营收增速分别为187.49%、33.78%;净利润增速分别为172.44%、66.92%。(如表一)

表一:2017-2019年公司业绩情况

|

|

2017年 |

2018年 |

2019年 |

|

营业收入(亿元) |

5.7 |

7.63 |

7.8 |

|

同比增长(%) |

187.49 |

33.78 |

2.25 |

|

归母净利润(亿元) |

0.82 |

1.38 |

1.27 |

|

同比增长(%) |

172.44 |

66.92 |

-10 |

数据来源:公司公告

2019年中石科技业绩增长放缓一方面是下游行业需求整体下滑导致,另一方面也与公司自身盈利能力的下降有关。

中石科技的下游应用主要集中在消费电子行业,2018年消费电子的收入占比为85%,另外15%主要是通讯用板。2019年消费电子行业整体需求增长放缓,同时由于中美贸易摩擦,公司来自海外大客户的收入出现波动,2019年公司营业收入未有大幅增长,增速较2018年下滑。

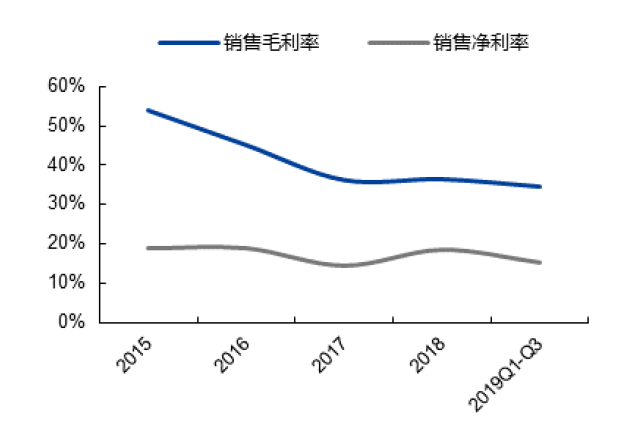

净利润来看,中石科技2019年净利润出现负增长主要由于盈利能力的恶化。如图一所示,2015年以来,公司利润率持续下滑,2019年前三季度毛利率下滑趋势放缓,但净利率仍在下行当中,由2018年的20%降至18%。

图一:过往5年主要盈利能力比率

资料来源:华金证券

展望2020年,中石科技遭受需求侧和供给侧的双重打击,业绩或面临更大压力,增速恐继续恶化。

需求角度来看,年初以来新冠疫情在全球肆虐,冲击全球经济,国内一季度GDP同比下滑6.8%。受此影响,消费电子产品的出货也猛跌,2020年1-3月,国内手机出货量4895.3万部,同比下降36.4%;全球最新数据显示,2 月全球智能手机总出货量只有 6200 万部,同比减少 38%,环比减少 39%。当前主流研究机构普遍将2020年全球手机出货量预测下调10%,约12.96亿台。而公司85%的收入来自消费电子,下游需求的收缩将直接影响公司出货情况。

供给角度来看,消费电子是全球性的产业。虽然国内疫情控制得当复工复产稳步推进,但疫情在海外爆发,重要的产业链所在地日本韩国和东南亚出现不同程度的停产情况,再加上地区隔离导致产业协作和交流无法正常进行,供给端也受到不小冲击。

此外,由于市场上石墨材料产品的供应逐步增加,而下游消费电子产品价格(手机、平板等)逐步下降,使得石墨材料产品的价格下降,导热材料的利润空间被压缩将是长期态势,难以出现反转。未来中石科技如何优化其盈利能力也是个问题。

虽然公司近期公布的一季报业绩不错,但由于消费电子行业提前备货的属性,一季度更多的是2019年年底的订单以及春节后赶工的订单。一季度疫情导致的消费需求下滑对供给端的影响将在二季度显现,公司最艰难的时刻还未到来。

定增扩产合理性存疑 项目产能规划成谜

中石科技还拟通过非公开发行募集资金不超过8.31亿元,用于“5G高效散热模组建设项目”和补充流动资金。项目达产后,将实现年产均热板1.68亿片,5G宏基站高效散热模组7.2万套,服务器高效散热模组312万套,笔记本电脑高效散热模组2,160万套的产能。

一直以来公司的产能、产量、销量都是以平方米为单位计量的,截至2019年三季度公司拥有合成石墨材料产能356.35万平方米、其他导热材料产能4.04万平方米。而本次募投项目公司公布的产能则是以亿片、万套作为了计量单位,使得投资者无法清楚的知道募投产能的规模。

对于采取不同单位以及单位之间的换算,中石科技并未给出解释。这不得不让人怀疑公司是否刻意采取不同的计量单位混淆投资者视线,以便于在项目资金需求、项目经济效益上做手脚。

此外,从5G换机潮进程来看,中石科技此时定增扩产的时机和合理性也让人疑惑。

公司本次的募投项目预计两年之后也就是2022年才建成,而根据公司在定增预案中的信息,2021年-2023年是5G换机高峰期,用户渗透率由10%大幅提升到60%,而2024年开始则是成熟期,增长空间已经不大。

也就是说当募投项目建成2023年开始投产时,5G换机潮基本到了尾声。届时能否有充足的订单使得扩张的产能被有效利用呢?该项目会不会等到下一个换机周期其产能才会被充分释放?若该部分产能无法充分利用,同时又有高额的折旧费用,产线的经济效益恐不如意,甚至可能拉低公司整体收益水平。此时募投扩产从时间点上来看是否合理呢?截至发稿,中石科技仍未对笔者的上述提问进行回复。