在此前的文章《IDC:需求爆发前夜 上游开支回升》、《IDC(2):第三方竞争力显现紧盯一线城市龙头》、《云计算:疫情催生在线需求 上游产业链深受益》中,笔者从流量爆发、下游云计算厂商资本开支回升、上游服务器芯片出货转暖等角度多次强调IDC产业链的成长逻辑。

近期IDC产业链相关企业公布的2019年年报和2020年一季报基本印证笔者的判断,同时板块涨幅也显示市场资金的认可。近日,阿里云宣布再投2000亿用于云计算产业和数据中心建设,超出市场预期。同时,根据券商测算,单位投资规模下,云计算基础设施领域投资弹性排序为:服务器>IDC>网络设备>光模块,投资者可参考此进行投资组合配置。

相关公司业绩靓丽 行业景气度得印证

近期,上市公司2019年年报及2020年一季报相继发布,IDC产业链公司的业绩增长优异。尤其在一季度,众多行业公司在疫情影响之下业绩遭遇“滑铁卢”,而云计算和IDC是少数受益于疫情的行业,一季度业绩表现靓丽。

如表一所示,IDC上游的服务器龙头浪潮信息2019年在全球的市场份额逆势增长18.1%,成为全球唯一保持两位数增长的主流厂商。2019年浪潮营收和净利润增速分别为10.04%、41.02%,净利润呈高增长态势。

IDC硬件设备光模块的主要厂商有中际旭创、新易盛。中际旭创光模块主要应用于数通市场,由于2019年北美云计算厂商去库存以及400G光模块推进延迟,公司业绩增长较2018年同比下滑,但2020年一季度,公司营收和净利润同比增速均超过50%,业绩触底反转。新易盛同时供应通信和数通光模块,自2019年开始导入海外云计算大客户,公司营收获得50%的增长;同时,2019年公司400G光模块研制成功,并获得客户认证,高速光模块业务占比提升,公司盈利能力大增,因此净利润录得5倍增幅。2020年一季度,新易盛业绩同比增速较2019年下滑,这主要由于2019年基数过高,但一季度净利润73.45%的增速依然很高,公司业绩仍然保持良好的增长态势。此外,天孚通信也同时供应通信和数通两类光模块,业绩预告显示,2020年一季度公司净利润同比增速在30%-50%,较2019年的20.57%进一步上升。

IDC厂商国内主要有光环新网、宝信软件、奥飞数据等,奥飞数据的业绩最为亮眼。2019年奥飞数据营收和净利润增速高达114.79%、79.17%;在2019年的高基数上,今年一季度业绩再超市场预期,营收、净利润分别录得37.30%、350.61%的增速,主要由于公司之前扩产的产能逐渐释放以及大客户拓展顺利。宝信软件在2019年净利润同比增速也高达99.83%,主要源于2019年上架率的提高;一季度受疫情影响,传统软件业务实施交付受阻,拖累总营收增速,但公司净利润增速超出市场预期,据国信证券测算,其一季度IDC业务增长在90%以上。此外,光环新网业绩表现相对稳健,值得注意的是,2020第一季度公司营业收入创历史单季最高,同比增速达48.21%,为2018年四季度以来单季最高。

总体来看,IDC产业链相关公司在2019年的业绩表现可圈可点,并在2020年一季度明显向好,行业景气度反转得到验证,且在5G应用成熟之前,卖“铲子”的IDC行业景气度具备确定性和可持续性。

表一:主要IDC产业链公司业绩一览

|

证券代码 |

证券名称 |

2019年营收同比增速(%) |

2019年净利润同比增速(%) |

2020年Q1营收同比增速(%) |

2020年Q1净利润同比增速(%) |

|

000977.SZ |

浪潮信息 |

10.04 |

41.02 |

—— |

—— |

|

002396.SZ |

星网锐捷 |

1.47 |

5.16 |

—— |

—— |

|

300502.SZ |

新易盛 |

53.28 |

568.68 |

20.61 |

73.45 |

|

300308.SZ |

中际旭创 |

-7.73 |

-17.59 |

51.44 |

54.43 |

|

300394.SZ |

天孚通信 |

17.73 |

20.57 |

—— |

30%-50% |

|

600845.SH |

宝信软件 |

17.69 |

99.83 |

-7.40 |

45.86 |

|

300383.SZ |

光环新网 |

17.83 |

23.54 |

48.21 |

13.17 |

|

300738.SZ |

奥飞数据 |

114.79 |

79.17 |

37.30 |

350.61 |

阿里云再投2000亿 超出市场预期

众所周知,下游云计算厂商的资本开支是IDC整个产业链的“水龙头”,从2019年三季度开始全球云计算厂商资本开支出现上升拐点,四季度延续向上。

4月20日,阿里云宣布未来3年将向云基础设施投资2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。2017-2019年阿里资本开支分别为90亿元、323亿元、225亿元,按此推算,未来三年阿里云资本开支的复合增速将在45%以上,远超过市场之前的预期25%。

投资规模的大幅增加充分释放利好信号,预计接下来国内其他大型互联网厂商也会跟随,未来三年产业链复合增速有望在20%-30%以上。

阿里云建设投资规模增加首先会反映到数据中心建设上,数据港和奥飞数据作为阿里IDC建设的签约合作方,分别于2019年3月和2020年1月与阿里签订合作协议,两家公司有望优先受益。此外,浪潮作为国内服务器的龙头,依托独创的JDM模式与阿里维持长期合作关系,也将受益于阿里云资本支出的高增长。

服务器、IDC投资弹性最大

单位投资规模之下,产业链不同环节的投资占比互不相同,与之对应的业绩弹性和股价弹性也不同。

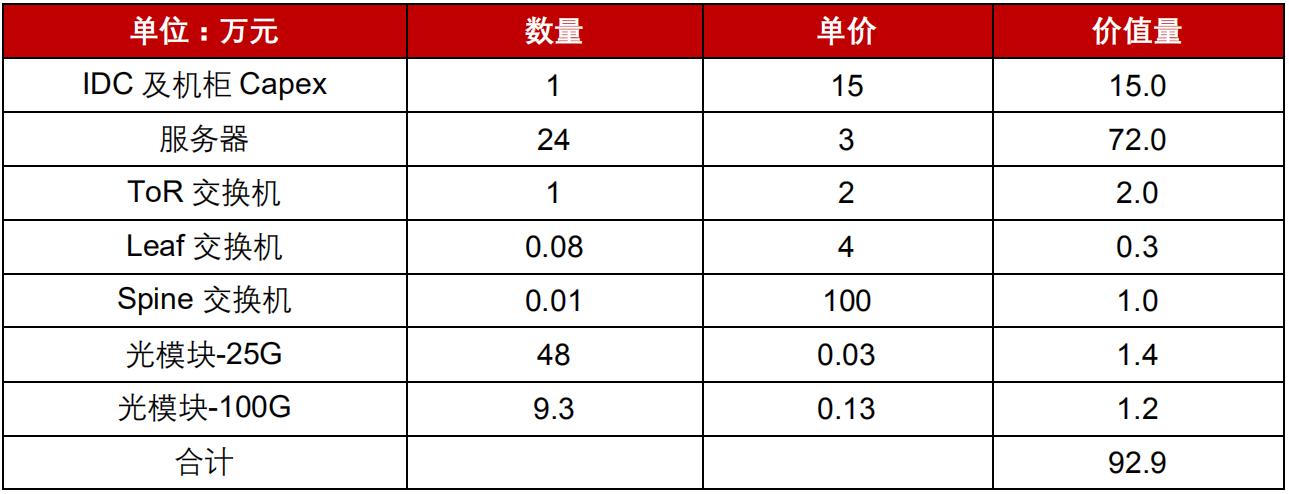

目前海外主流IDC均采用叶脊架构,该架构可以划分为机柜层、Leaf层和Spine层,所用IT设备分别为,机柜层:服务器、ToR交换机、光模块;Leaf层:Leaf交换机、光模块;Spine层:Spine交换机、光模块。

东方证券对叶脊架构下IT设备用量的拆解。基于核心假设:高功耗单机柜满载24台服务器、交换机上下行端口数量比例为1:6;Leaf交换机上下行端口数量比例为1:6;Spine交换机不考虑上行,不考虑数据中心之间互联的Edge交换机;服务器互联采用25G光模块,ToR与Leaf交换机、Leaf与Spine交换机采用100G光模块;那么,单机柜对应服务器24台、1台ToR交换机,0.08台叶交换机,0.01台脊交换机、48个25G,9.3个100G更高速光模块。

以机柜资本开支、服务器、ToR交换机、Leaf交换机、Spine交换机、25G光模块、100G光模块单价分别15万元、3万元、2万元、4万元、100万元、300元、1300元计算,一个满载高功耗单机柜投资总额约92.9万,对应IDC:服务器:网络设备:光模块投资比例约为16%:77%:4%:3%。(见表二)

因此,云计算基础设施领域投资弹性排序为:服务器>IDC>网络设备>光模块,投资者可优先考虑服务器和IDC 个股。

表二:数据中心单机柜投资金额测算

数据来源:东方证券测算