市场方面,海外疫情进入爆发期已一个月有余,各国股市也有企稳的迹象,但A股最近反而走得有些弱势。龙头券商中信认为,随着政策的定调上逐渐明朗,一揽子政策措施陆续落地,投资者此前的担忧预期也会见底。A股即将迎来拐点。主要依据有:

1)全球资金再配置。北向资金4月以来已经基本恢复净流入,平均日净流入32亿元,基本恢复至2020年1月份的流入水平,其中代表海外长线机构的配置型资金已经呈现连续两周净流入趋势,年初至今的累计净流入规模已恢复至619亿元,接近3月上旬的水平。

2)产业资本入场迹象明显增加,年初至今共出现12次举牌,147家公司增持。从外部产业资本看,今年以来国资的参与度在提高。

3)国内经济的快速恢复仍在途中,对经济有较强前瞻预测性的社融指标(“信贷+非标+企业债”近12个月累计增量同比增速)在3月上升至18.2%,已经回升至2019Q4的水平。各地复工率仍在抬升:六大发电集团日均耗煤已经达到2019年同期移动平均的92%;百度迁徙数据和清华DaaS数据分别测算得到的返工率达到89%和92%;30大中城市商品房成交已恢复至2019年同期移动平均的97%;3月份整车流量的同比增速收窄至-17%。

预计市场底部拐点在3月各项经济数据落地后得到确认,全球资金的再配置、产业资本入场以及国内经济恢复将共同驱动二季度市场上涨。配置上依旧以新旧基建及相关科技龙头(5G、云计算、新能源车等)为主线,同时重点关注海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合。

|

本周券商最新报告重点推荐个股一览 |

|

|

天风证券 |

上海钢联、健帆生物、广和通、盐津铺子、蓝焰控股、无锡银行 |

|

中信证券 |

移远通信、保利地产、北新建材、大立科技、龙马环卫、爱柯迪 |

|

国泰君安 |

生物股份、亿联网络、劲嘉股份、东港股份、元隆雅图、值得买 |

|

中信建投 |

欧菲光、海信电器、桃李面包、领益智造、天坛生物、晨鸣纸业 |

|

申万宏源 |

科士达、宝信软件、洁美科技、分众传媒、浙江仙通当升科技 |

|

西南证券 |

瀚蓝环境、天健集团、海信家电、三棵树、康缘药业、卫光生物 |

每期金股:伯特利

本期笔者看好伯特利。公司主营汽车制动产品,主业有两块,分别为机械制动和电控制动,其中前者包括轻量化零部件和盘式制动,后者主要有EPB、ABS和ESC等。公司的成长逻辑主要是:1)传统机械制动业务有望保持稳健增长;2)电控制动业务技术碾压同行,收入增长弹性高;3)线控制动2020年量产,技术壁垒极高,国内竞争对手少,成为中长期增长新亮点。

盘式制动触底回升 轻量化稳步增长

伯特利算是A股汽零板块的优等生,也是国内制动领域的龙头公司,主业一直聚焦的是汽车制动。过往经营看,业绩偶有波动,不过生意没有丢,营收逐年增长,而且十分难得的是,业务结构在不断优化,传统业务中盘式制动占比逐步萎缩,盈利能力更好的轻量化业务和技术壁垒较高的电控制动则逐年起量。

传统机械制动中,目前盘式制动业务收入占比约4成。这块业务主要依赖于行业增长红利和下游客户质量。受行业影响,2016年-2018年该业务规模略有下滑,但2019年公司通过产品结构升级,开发低拖滞产品提高了市占率,该业务触底反弹拿到了15.07%的增速。

轻量化制动业务增长很快,2019年同比增长27.46%,最主要的推动力是去年获得通用的两个大订单。这部分订单也是未来成长的关键,因为它们会一直延续到2026年,全生命周期累计为18亿元,去年前10个月仅确认1.46亿元,卖方估算今年有望带来新增收入4亿元。轻量化零部件业务是公司三大业务中盈利能力最高的,毛利率高达34%,预计可带来一个多亿的新增毛利。

展望未来,轻量化业务还有两个小增长逻辑,一个是生产直接由总部负责,减少子公司少数股东权益对利润的损耗;另一个就是产品结构升级,在发展现有铸铝转向节、铸铝控制臂等轻量化制动零部件产品的基础上,推动铸铝卡钳总成和铝合金制动盘的开发和推广,目前公司转向节产品单车利润在200-400元,而整个轻量化底盘单车价值在3000元左右,未来可拓展的空间较大。

整体看下来,盘式制动后续可能会继续萎缩,这是一个小风险点,但只要轻量化业务继续保持快速增长势头,传统机械制动业务就有望稳步增长。

电控制动技术壁垒高

传统机械制动是公司业绩稳定器,而真正提供弹性的是电控制动业务。

电控制动目前主流产品包括ABS、ESC、EPB等。ABS耳熟能详,只要是乘用车多数会配置ABS;ESC是电子稳定系统,顾名思义,关闭后汽车会偏移。而EPB其实就是电子手刹,以前是中高端车型才有,这几年安装率提升了,连十来万低端车的手刹很多都换成了电子驻车按钮了。

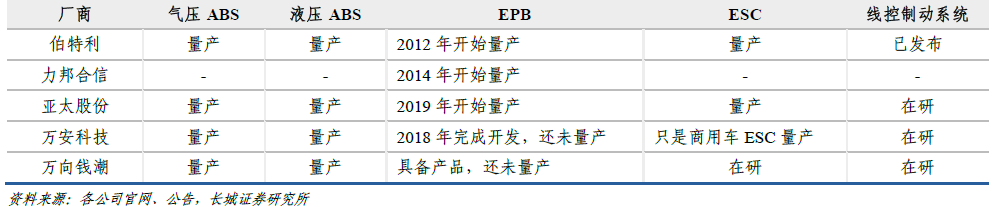

公司在电控制动的最大看点就是技术碾压。这三种产品国内能生产的企业寥寥无几,而在这些能生产的企业中,公司又是最具技术含量的企业(产品投研进度见下表)。尤其是EPB,公司2012年就实现量产,比竞争对手力邦合信早了2年,比另外两家上市企业万安科技和亚太股份足足早了6-7年。公司还首创开发了一款针对新能源汽车的双控电子驻车系统(D-EPB),成本仅比EPB增加10元,却可以节省500-800元的P档锁,性价比非常突出,目前已同步运用到多款新产品开发中。

技术碾压的最终结果是,公司电控制动业务在过去四年从1.42亿元暴增至8.73亿元,83%的年复合增速,技术转化成收入效果显著。

值得关注的是,公司去年9月超前发布了自研的线控制动系统(WCBS),打破了外资厂垄断,该系统已经在奇瑞和吉利等多个品牌车型上市,配套车型将在今年上市,据传特斯拉国产化后,公司也将进入其供应链。由于线控制动技术壁垒高,又是智能驾驶L3级别中执行层面的终极解决方案,单车价值量高达1500元-2000元。该产品成功投放后,或将成为公司中长期新的利润点。

表:国内主要电控制动厂商投产进度对比