这一个多月来的原油市场可谓波云诡谲,有说俄罗斯和沙特联合坐庄针对美国页岩油,也有的认为是疫情影响下俄罗斯和沙特互相低价抢占市场份额,而经过了长达7个小时的磋商,OPEC+接近达成协议时却在最后时刻失败,这意味着原油减产谈判拉锯战仍要继续。

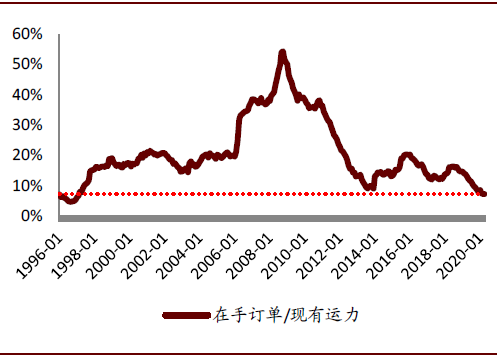

但是原油价格走低却产生了一个行业的巨大需求,那就是油运,这是由于油价当期价格远低于远期价格,造成大幅升水现象,使得囤油变得有利可图,这是短期油运公司股价走强的逻辑。更长远地看,目前VLCC在手订单与运力之比处于历史最低点的7.30%,如果疫情能尽快控制使得需求逐步恢复,油运向上周期有望延续,主要基于供给端的确定性改善和需求端的恢复。

油价升水催生囤油热

一个多月来,国际油价多次探底,WTI原油最低跌破20美元/桶,史诗级的油价暴跌令原油期货合约之间出现大幅升水的情况,产油国、消费国囤油套利意愿都十分强烈。例如,美国能源部正式请求购买至多3000万桶战略石油储备。此外,有关“中国84艘VLCC赶赴海湾抢油”的消息也开始流传,虽然消息已被证伪,但这显然将油运的火热体现了出来。

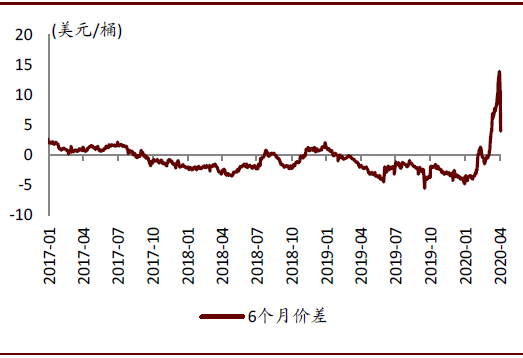

图一:原油6个月升贴水走势

数据来源:克拉克森、中金公司

原油产出后是要抓紧运往消费国并进入炼化环节的,但疫情导致需求端的萎缩使得炼化环节不可能迅速扩大,由于陆地储油的能力不足,因此只能海上储油。一旦贸易商或者产油国、消费国预期未来市场上缺船,这就会使他们“抢船”锁定运力,运价就会非线性波动。目前,石油贸易商和炼厂都趁机购入原油,导致油轮运价上涨,例如,沙特一口气抢租多达25艘VLCC。数据显示,中东-中国航线VLCC日租金水平一度暴涨至27万美元,而年初,价格只有2万-3万美元。

在关键时刻,为了保住市场份额,沙特、俄罗斯和美国之间还打起了嘴仗,互相指责甚至不惜威胁要增产,因为沙特采油成本仅几美元/桶,但美国页岩油成本要30美元/桶以上。

而在北京时间4月10日凌晨的OPEC+特别会议给市场带来一轮又一轮的“惊喜”与“惊吓”,国际油价也随之坐上“过山车”,一夜间在暴涨10%到暴跌10%之间反复切换。经过了长达7个小时的磋商,消息人士称,OPEC+接近达成协议:将从2020年5月1日起减产1000万桶/日。然而墨西哥却在最后关头给大家浇了一盆冷水:拒绝减产并离开会议。OPEC代表称,OPEC+不会在没有墨西哥的情况下削减石油产量。这意味着原油减产谈判拉锯战仍要继续。据悉,OPEC+下一次会议将于2020年6月10日举行。

中金公司刘钢贤、杨鑫发布报告认为,目前的极端运价(20万美元/天以上)或难以持续,但运价在高位波动是有一定支撑的。该团队测算,3个月升水价差(4美元/桶)、6个月升水价差(5美元/桶)对应的储油盈亏平衡点租金分别为8万美元/天和5万美元/天。目前是传统的油运淡季,去年同期平均运价仅为1.40万美元/天。如果今年二季度运价平均能在6-8万美元/天的水平,而船的成本是固定折旧和燃料成本下降,盈利有望数倍增长。

此外,受疫情在全球蔓延形势影响,储油需求有望继续维持,未来一段时间内原油供应过剩导致的油价下跌和库存累积将不可避免。即使未来一段时间内有新的减产协议达成,但如果减产的幅度不足以抵消需求的下降,仍将出现库存累积,油价仍可能维持远期升水结构。

长期看同比改善概率大

无论病毒消失与否,生产生活总是会逐步恢复,即使经济不再增长,对于原油的需求也显然是要大于现状的。从更长的逻辑看,我们应该关注的是油运景气度能否较长时间保持在较高的水平,这显然要关注供给与需求的关系。

供给端:依据中金的数据,由于IMO2020的实施和融资能力抑制,新船订单从2017年开始逐年下降,目前VLCC在手订单与运力之比处于历史最低点的7.30%(2008年和2015年该比例达到50%、20%,交船量大增也是导致随后的2009和2016年运价大幅回落的主要原因),今明两年交船量有望同比减少40%、32%,并且由于平均2年左右的造船周期,现在下订单也不会大幅增加2021年的供给。这奠定了2021年周期继续向上延续的基础。如果全球疫情得到控制之后,运价阶段性回落,又可能加速老船的拆解(15年以上老船占比达23%,届时部分解除储油合约的老船可能面临拆解),通过供给出清能较快回归供需平衡,重新回到运输市场供需关系的逻辑。1年期租的日租金近期已跳涨至8万美元,一定程度上反映了租船市场对未来的预期。

需求端:疫情是导致原油库存的最重要原因,随着储油空间减少和疫情逐渐得到控制,可能会迎来一段去库存的过程,储油的船舶将重新逐渐回到运输市场,在这个过程中可能会出现运价的快速回落。但随着疫经济活动和居民日常生活恢复正常,原油消费也将回到正常的增长轨道。还有一个变量是,如果美国页岩油出现大量厂商倒闭造成减产的情况,美国也需要增加原油的进口以满足其国内炼厂和消费需求。

运价的短期波动幅度大,难以把握和判断;影响因素众多,更像政治问题;运价的持续性不确定;股价呈现急涨急跌难以把握。这是目前市场对油运板块的普遍看法,但如果运价能在相对高位维持,将会改变投资者的预期。标的上,关注招商轮船(601872)和中远海能(600026)。

图二:新船在手订单与运力之比

数据来源:克拉克森、中金公司