市场方面,经历了过去一个月的暴跌,进入4月,部分主流券商对接下来行情表示乐观。招商证券认为,4月份A股将会逐渐企稳筑底。3月27日召开了政治局会议,对于政策的定调更加积极,财政货币政策有望加大力度,稳增长将会加码,政策环境将会有利于A股。A股面临的不确定性主要来自海外疫情恶化。国内政策力度和海外疫情进度将会成为A股方向的决定力量,需要密切留意。

由于政府定调货币财政政策更加积极,未来一个月,货币政策宽松、政府投资将会成为行业选择关键。行业层面,依次推荐金融、地产、建筑建材、种植业,主题方面数字基建仍然值得关注,关注卫生保健的投入力度加大带来的投资机会。

国盛证券认为,4月,随着海外波动缓和,内部对冲加码,市场将逐步走出底部,迎来修复,主要依据是:1)G20全球联手“抗疫”,海外空前力度的财政、货币政策对冲加速落地,恐慌有所缓解、风险偏好开始修复;2)内部政策对冲将持续加码。G20特别峰会上,习主席明确表示“各国应该联手加大宏观政策对冲力度,防止世界经济陷入衰退”并“实施有力有效的财政和货币政策,维护全球金融市场稳定”,3月27日政治局会议也释放了一系列积极信号。建议重点关注三大方向:1)内需驱动、需求将回暖、外资流出冲击缓解的消费板块,如食品饮料、医药等;2)政策对冲的方向,如地产、基建、汽车、家电等;3)科技成长此前的超涨已消化的较为充分,后续随着风险偏好修复、政策宽松加码,科技成长也将迎来新一轮向上。

|

本周券商最新报告重点推荐个股一览 |

|

|

天风证券 |

佩蒂股份、晶盛机电、新天然气、南微医学、中国铁建、利民股份 |

|

华泰证券 |

宁沪高速、宇通客车、电科院、九阳股份、国元证券、中国中冶 |

|

海通证券 |

我武生物、科士达、双汇发展、中国中车、用友网络、中兴通讯 |

|

西南证券 |

海油工程、南方航空、九阳股份、新华文轩、安琪酵母、天味食品 |

|

申万宏源 |

金风科技、山东黄金、泰和新材、万华化学、美亚柏科、广电运通 |

|

方正证券 |

鹏鼎科技、圣邦股份、新希望、广汽集团、乐普医疗、帝欧家居 |

每期金股:恒生电子

本期笔者看好恒生电子。公司是国内金融IT领域龙头,于2014年被纳入阿里系。看好的逻辑主要有以下几点:1)受益金融市场开放、监管红利及国内庞大的财富管理需求,金融IT市场需求向上趋势清晰;2)国内唯一“全牌照”金融IT供应商,市场地位无人能及;3)过往经营优异,财务状况出色。

行业需求向上趋势明显

恒生电子所属行业为金融IT,是给金融机构服务的,我们很难去量化这个市场的确切需求,但需求向上的趋势却是清晰的。站在行业的角度,金融IT需求未来扩张的方向主要有三个:其一是外资机构增量。金融市场开放,最直接的举措是让外资金融机构进来,包括我们最近看到,取消基金管理公司、寿险公司外资持股比例等;今年还将取消证券公司外资持股比例,未来会看到外资金融机构在境内设置分支机构和业务体量的双重增长,这些都将带来可观的IT系统采购需求;其二是资管新规下的存量金融IT改造。2018年出台的资管新规被称为史上最严文件,对金融机构提出严格的业务要求,包括打破刚性兑付、解除嵌套和通道等,要求2019年-2020年金融机构业务和对应IT系统进行整改;其三是内资财富管理机构新设立。2017年国内非现金、非存款资产占比为48%,预计到2021年将提升至56%以上,存款搬家趋势还在延续,而机构方面,2018年国内非保本银行理财产品存续规模已超20万亿,个人和机构投资者的财富管理需求旺盛。这里面未来最大的增量可能是各银行设立的理财子公司。

恒生电子背靠阿里系,在战略、技术和运营方面均有独特之处,目前拥有银行、保险、信托、期货、基金、清算所等金融领域全牌照,并且在每个领域的市场率都稳居第一位,其中证券交易市占率45%、银行理财70%,信托、基金和保险投资超80%。显示出强大的市场地位。那么,在行业需求增长时,公司就能享受大部分红利。

过往经营优异

公司上市以来始终保持优异的成长性,营收规模从2014年的14.22亿元增长至2018年的32.63亿元,连续保持20%以上增长,业绩增长趋势类同,扣非后净利润从2.88亿元增长至5.16亿元,年复合增速高达15.7%,经营十分稳健。公司的毛利率也高得惊人,达到97%以上,且呈现逐年小幅攀升的趋势。ROE方面,除掉2016年外,连续多年维持20%以上,净利率2018年达到20%。公司预计,2019年净利润为12.9亿元-13.4亿元,同比增长翻倍。

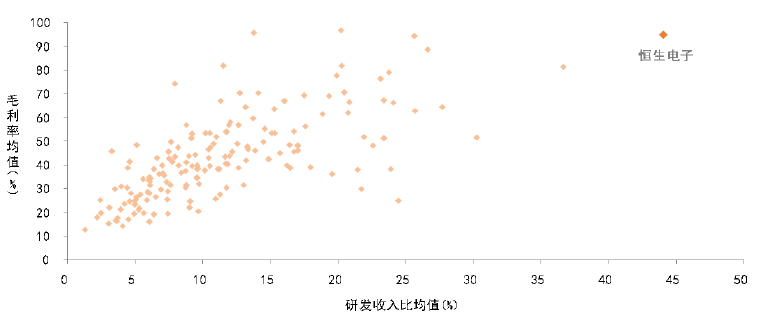

公司强大的盈利能力背后是高投入研发做支撑,2018年公司的研发费用高达14.05亿元。若将计算机166家上市公司作对比,恒生电子研发投入占收入比为44.1%,居首位,平均毛利率95.1%位居第三位,5年收入CAGR为22%,且基本为内生驱动(如下图)。

在盈利质量方面,经营活动现金流量净额稳步抬升,从2016年的4.3亿元逐年上涨至2018年的9.3亿元;预收账款余额近三年保持10亿以上水平,2019年前三季度为11亿元的水平,预收款占营收比例为0.48,占比非常高;应收账款逐年下降,2018年只有1.5亿元,应收账款周转率为18次,逐年上升,而2018年应付账款周转率1.06次,2019年前三季度只有0.42次,呈现逐年下降趋势,显示出公司对上下游客户和供应商绝对的话语权。

可能公司产品和业务看起来偏于技术,有些投资者很难看懂,但能连续这么多年实现如此优异的财务数据,也侧面显示出公司经营上确实有过人之处。

恒生电子也有几个风险点,其一是商誉,2019年前三季度商誉有3.5亿元;其二是交易性金融资产余额较多,有37个亿,这是把双刃剑,市场行情好的时候,会贡献较多投资收益,差的时候业绩可能就要挨锤。

图:恒生电子与计算机行业上市公司研发力度与毛利率水平比较

数据来源:WIND,平安证券