在全球疫情的冲击下,众多行业的需求受到影响,而服务器由于在线需求的爆发成为疫情受益行业,服务器出货供不应求。疫情对行业带来短期提振,但即使没有疫情,全球正进入新的科技周期,云计算和5G对服务器的需求正逐渐提升,全球服务器出货量也已经触底回升,整个产业进入上行周期,具备中期布局价值。具体标的,投资者可关注浪潮信息(000977)、紫光股份(000938)。

疫情提振短期需求

在全球疫情爆发下,众多行业不仅在供给层面受到复工复产情况的限制,需求上也大幅下滑,其影响在部分上市公司公布的2020年一季报上已经显现。在这期间,服务器却成为少有的受益行业。

回顾国内疫情爆发以来,全民隔离下,在线办公、在线教育、在线药店、在线消费等行业快速增长,带来互联网设备和服务器需求的暴增。国内主要云服务厂商、在线应用厂商紧急扩容服务器,如2月3日复工,阿里钉钉在2小时内新增了1万台服务器,随后又多增了1万台服务器以保证钉钉正常运行;腾讯会议8天扩容超过10万台云主机,涉及百万核的云计算资源投入。如今海外疫情也全面爆发,各国也纷纷采取隔离、封城等措施,在国内出现过的在线需求的增加,在海外也正在重演,也必将带来服务器需求的增加。

虽然国内主要服务器上市公司尚未公布其一季报,但其必然是众多业绩下滑季报中少有的增长比较靓丽的季报,值得期待。

出货触底反转 上行周期开启

不过,即使没有疫情,服务器行业也已经到了底部反转景气回升的节点。

伴随科技周期的更迭,服务器出货量也有周期性,一般为2-3年。14-15年受全球通信技术的更新影响,服务器出货量快速上升;17-18受云计算行业快速发展,服务器行情再次启动;2019年则是服务器去库存周期。

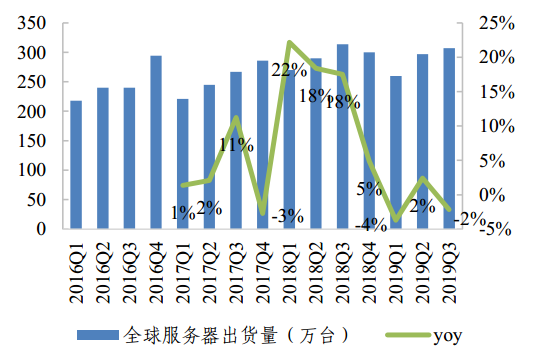

根据IDC发布2019年四季度及全年全球服务器市场调查数据,2019年全球服务器出货量1174万台,同比小幅下滑0.9%。其中,2019年前三季度全球服务器市场降温明显,Q1、Q2和Q3出货量分别为258万台、269万台、307万台,同比-5.1%、-9.3%、和-3%。但四季度服务器市场增长旺盛,出货量为340万台,同比增长14%。

可以看到,2019年三季度全球服务器出货季度增速跌幅收窄,并在四季度彻底扭转,回到正增长趋势,服务器出货增速底部反转确认。

未来,随着2020年5G进入建设高峰期,物联网、车联网等下游应用逐渐成熟,流量暴增下服务器市场将迎来新一轮景气周期。

图一:全球服务器出货量

资料来源:IDC,长城证券研究所

上下游交叉验证确认

服务器行业的产业链相对简单,格局也相对固定,上游和下游都是高度集中状态,因此其传导路径也比较清晰,可以通过上下游交叉验证的方式来判断行业景气度。

服务器的上游主要是CPU、内存、硬盘,均属于技术含量很高的部件,市场集中度极高。其中,CPU市场的这一特征最为明显,在X86服务器芯片市场中,Intel占据90%-95%的市场份额;DRAM市场也同样呈现出高集中度的现象,据DRAMexchange数据显示,2019年上半年三星、海力士、Micron(美光)三家厂商占据了约95%的市场份额。

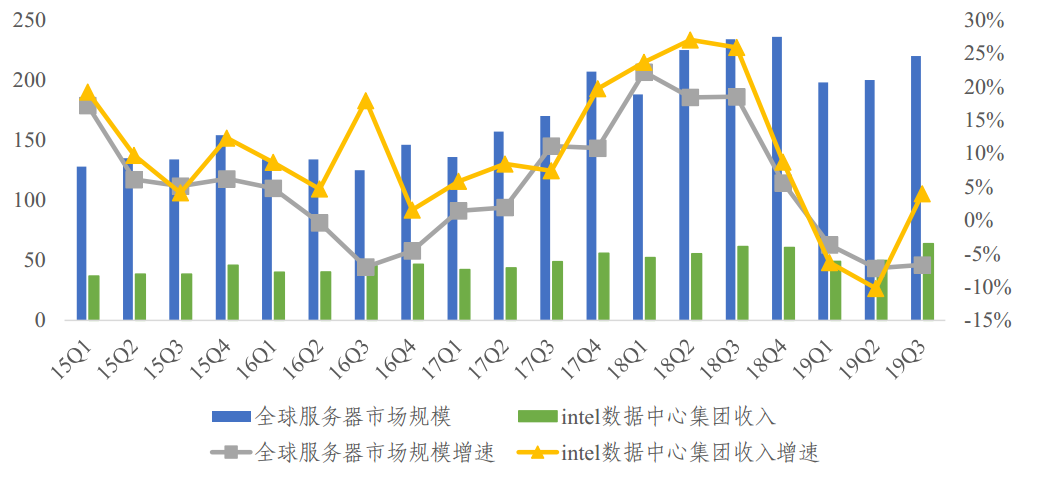

由于Intel在服务器上游芯片市场中超高的市场份额,其业绩情况与全球服务器出货规模高度相关,且时间差在逐步缩短,成为服务器行业景气度的风向标。

如图二所示,Intel数据中心集团的业务收入增速与全球服务器市场规模存在高度关联性,自2017年三季度以来,其变化趋势的时间差更是缩小至0-1个季度,并在2018年以来出现更高的契合度。

图二:服务器市场规模与IntelDCG收入对比

资料来源:Wind、IDC、彭博

根据Intel2019四季度财报数据,其数据中心集团的业务收入继三季度出现拐点以来持续突破,四季度业务收入达72.1亿美元,同比增长19%大幅高出三季度5%的增速,超出此前64亿美元的市场预期,服务器回暖信号明确。

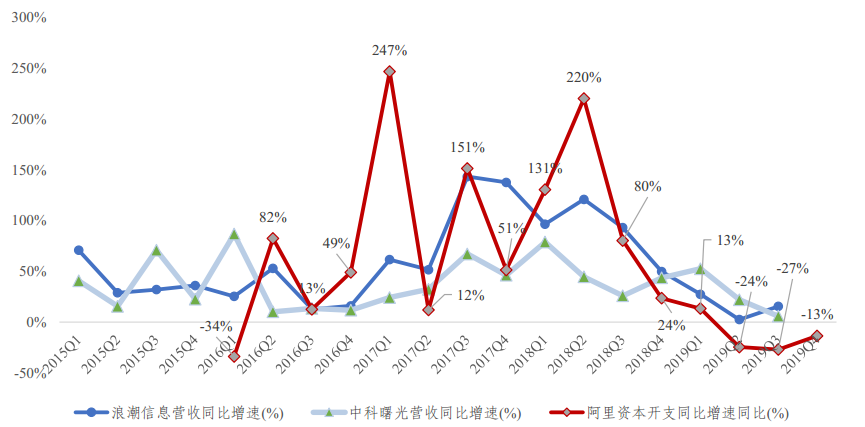

下游来看,服务器的下游采购商主要包括ISP(云计算服务商及新兴互联网企业)、运营商、政府市场以及企业市场。近年来的市场需求增量主要来自云计算服务厂商,国外市场主要包括AWS、Azure、Facebook、Google以及IBM等,国内则主要包括阿里云、腾讯云、金山云、优刻得等IaaS型服务厂商,需求集中。因此,服务器的需求情况与云计算厂商资本开支的关联性也较高。

如图三,以国内公有云IaaS厂商份额最大的阿里云为例,国内服务器龙头浪潮信息自2017年以来的营收增速与阿里云资本开支增速存在较强的关联性。

图三:阿里云资本开支增速与浪潮信息、中科曙光收入增速对比

资料来源:长城证券研究所

目前,北美主要云计算厂商(微软、谷歌、亚马逊、Facebook)的合计资本开支同比增速由2019年一季度的-10.5%回升至三季度的19.1%,确认回暖。5G商用进程推进叠加云计算需求的扩大,以及数据中心纷纷扩建,云计算资本开支将开启上升通道。

也就是说,上游和下游、供给和需求两方交叉验证显示出服务器市场回暖态势,最新的四季度数据又进一步确认,服务器将迎来新一轮景气周期。