在《中国平安2019年报:从“双杀”到“双击”要多久》中,笔者提到保险行业近1年多时间均面临的是资产端和负债端的“双杀”。从平安的年报和业绩发布会上看,笔者认为“双杀”的局面首先出现转机的,应该是到2020Q3(更晚需等到2021Q1)的负债端(保费)。至少目前正在进行寿险深度改革的平安是这样。

然而,当前市场对保险业关注更多的其实是“双杀”中的另一位大佬——“资产端”。随着越来越多国家的央行释放流动性以应对新冠疫情的冲击,市场上充斥着规模庞大的廉价资金,这将推升各类资产的价格导致收益率下降。那么,低利率环境对保险业主要有哪些影响呢?笔者本文将尝试从利润、内含价值和偿付能力等多个方面进行简单论述。

快速下行的市场利率

在《券商:流动性、政策与市场正向效应叠加》一文中,笔者已经对此轮利率下降的态势有过说明。具体看,为应对疫情对我国经济的冲击,春节后央行流动性投放充足,对比近几次中央的会议措辞看——2019年12月6日中央政治局会议:提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具。2020年1月19日:1)将疫情防控作为当前最重要的工作来抓。2)稳健的货币政策要灵活适度,加强逆周期调节、结构调整和改革的力度,保持物价水平基本稳定。2020年2月21日:稳健的货币政策要更加灵活适度,用好已有金融支持政策,适时出台新的政策措施。货币政策的表态超过预期,市场流动性的充裕也将大大超过预期。

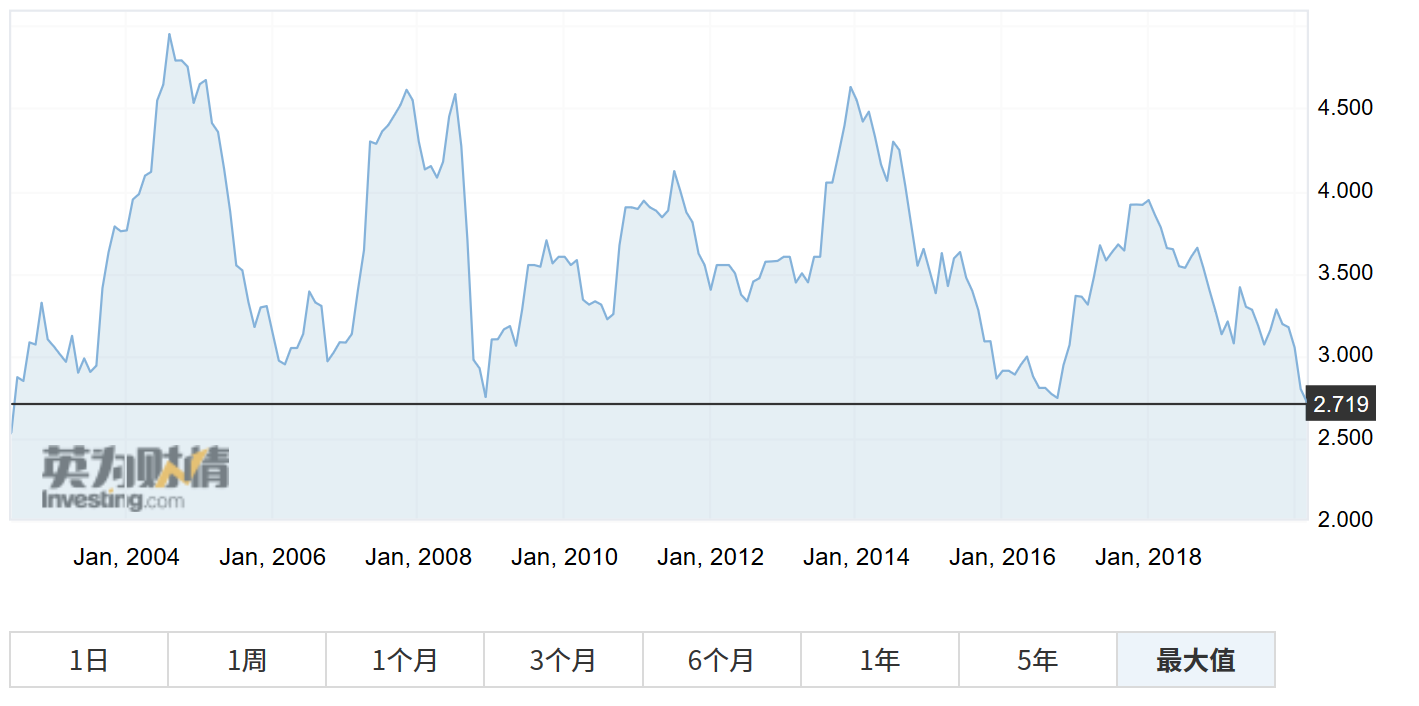

需要指出的是,在此之前,央行已经在2月17日将MLF利率从3.25%下调到3.15%,下调10个基点;在2月20日下调贷款市场报价利率(LPR):1年期LPR为4.05%,下调10个基点,5年期以上LPR为4.75%,下调5个基点。由于宽松的货币政策影响,2019年11月以来十年国债收益率由11月初的3.28%快速下滑54bps至3月9日最低至2.52%。截止3月24日,国债收益率虽然小幅反弹,但依旧仅有2.719%。(见图一)

图一:2004年以来中国10年期国债收益率走势

数据来源:英为财情

值得关注的是,全球都在放水应对疫情。3月3日,澳大利亚降息25个基点到0.5%;美国降息50个基点到1%-1.25%,将超额准备金下调50个基点到1.1%;中国香港和加拿大也相继跟随美国降息50个基点;马来西亚降息25个基点;欧洲和日本均按时将采取更加宽松的措施。需要指出的是,随着放水宽松的到来,美国30年期国债收益率在2020年3月9日令人惊讶地跌破1%,来到0.99%,若扣除通胀,将极有可能实质性负利率,全球市场都充斥着廉价资金。

利差益收窄 增提准备金

保险公司的利润来源主要有三个驱动因素,简称:死差、费差和利差。就当前的情况看,国内的保险公司(特别是寿险)的存量业务贡献的利润,利差占据绝对的大头。利率的下行,直接导致新增固收、非标类资产收益率显著下降,从而拉低整体投资收益率;而预定利率调整存在滞后性,下调的进程慢于投资收益率,从而导致利差收窄。当然,因为对新增及到期资产影响更直接,而存量资产收益率一般不会受到影响,因此利差收窄的过程相比利率走低的过程会更缓慢和平滑,对于中短期的利润影响也相对较小。

此外,利率下行期廉价资产充斥市场,将极大的推高各类资产价格,其中敏感度最高的当属股票市场。主要保险公司权益市场的配置不算特别高,在10%上下,主要权益资产仅上浮10%,应该就能够完全覆盖利率下行带来的负面影响。但需要警惕的是,这些收益也仅是纸面收益,保险公司举牌的大量企业,预期的持股周期都比较长,而且也大量锁定的是具有收息性质的股票。

利率下行其实最大的影响在于保险公司的准备金。利率下行引致750天移动平均国债收益率下行,保险公司必须多计提准备金,导致税前利润减少。以750天移动平均国债收益率(10年期国债)为例,2019年11月底结束了2017年以来的持续上行态势,出现明显的高位拐头向下的走势。这意味着2020年寿险公司的准备金计提又将面临压力。

数据来源:中债网、清牛赋诗整理

实际上,从已经公布年报的平安和太保看,平安计提准备金207.74亿元,减少同数量的税前利润。太保计提准备金80.77亿元,减少同数量的税前利润。在2019年收益率曲线明显上行的情况下,为2020年更高的准备金做铺垫的意图非常明显。

需要指出的是,2019年受益于权益市场的大涨和税费减免的支持,主要上市险企净利润均同比大涨,此时对准备金做做文章平滑利润完全可以理解。不过,即使有平滑2020年压力依旧不小。首先,从目前的全球市场看,美股大有复制2008年的态势,2020年是长牛11年后美股的拐点。虽然A股市场估值并不高,但A股依旧受到疫情和美股的影响而持续探底,今年寄希望于权益市场继续贡献利润显然难道较大。其次,2018年权益市场下行时,750天国债收益率曲线是呈现小幅上升的态势,这给主要上市险企不提或少提准备金一个参考基础,如平安2018年减少计提,释放了30.02亿元的利润。太保释放准备金4.97亿元。新华虽然大幅计提了50.38亿元,但也是2016年来最低的计提金额。但就目前的态势看,收益率曲线预期的持续下滑,让2020年将不具备这样的基础。

大概率上讲,2020年准备金和权益市场贡献的利润都会偏负面,净利润同比都可能下滑,但营运利润极有可能重回强势,而且按照营运利润分配红利的操作正在得到各大险企的认可。

EV:短期影响有限 长期压力较大

利率的下降不仅会影响短期利润,同样会对评估保险公司的EV造成影响。保险公司主要有两个不同的贴现率,一个是内含价值风险贴现率。一个就是前文提到的准备金折现率:“保险合同准备金计量基准收益率曲线”为基础,加上税收及流动性溢价确定折现率假设,这一折现率在3.29%到4.86%之间不等,其中中国平安最低也最审慎,为3.29%到4.6%不等。

补充一下,其实还有第三个:剩余边际。剩余边际其实也有一个贴现率,根据上海对外经贸大学金融管理学院副教授、研究生导师。同济大学经济与管理学院博士(风险管理与保险方向)郭振华教授的解释,有效业务价值与剩余边际都是评估日有效保单未来利润的现值。区别在于:有效业务价值的意图是评估公司的估值,折现率通常是10%-12%,考虑了公司所有的风险;剩余边际的意图是评估准备金中藏有的未来利润的现值,折现率为3%-6%,考虑的风险更少一些。如果觉得费劲,可以这样理解:内含价值(有效业务价值+调整后净资产+N倍新业务价值)是评估保险公司的PB(净资产),而剩余边际是粗放的未来利润的折现。

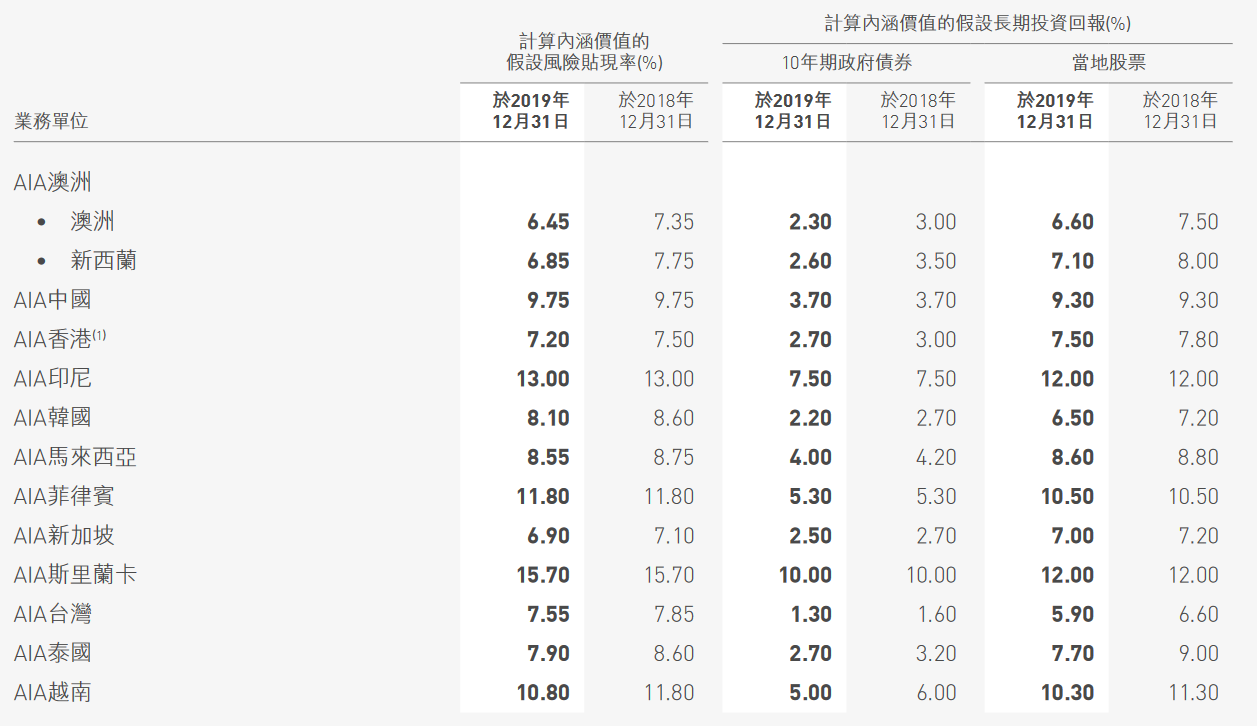

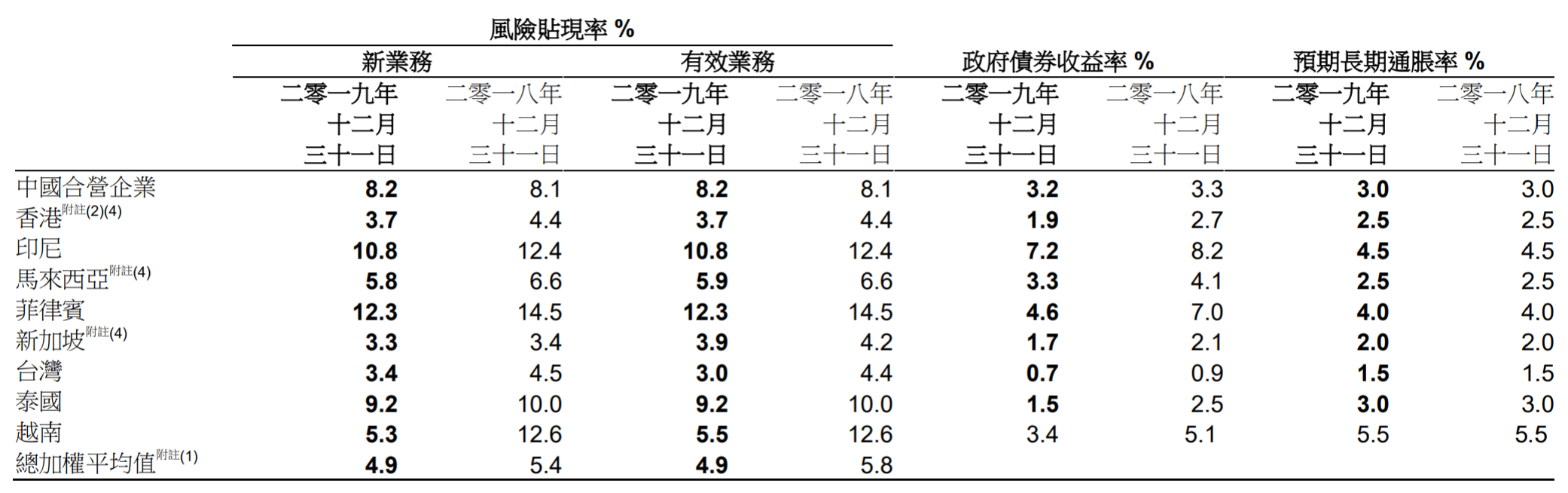

回归正题。相对而言国内险企的内含价值折现率是极为保守、审慎的,基本都在11%上下。友邦在中国的内含价值风险贴现率为9.75%,而保诚保险在中国合营企业的有效业务风险贴现率为8.2%。虽然投资收益率同比似乎也有所下降,但不妨碍当下上市险企内含价值的保守和可靠性。所以,即使利率下降后对内含价值造成冲击,国内险企也有一定的护垫。(见表一、表二)

表一:友邦保险不同国家和地区的风险贴现率

数据来源:友邦2019年报

表二:保诚保险不同国家和地区的风险贴现率

数据来源:保诚保险2019年报

以中国平安2019年的内含价值变动表为例,寿险内含价值营运利润以外的因素中,投资回报差异和市场价值调整是受利率直接影响较大的。但是,投资回报差异中预估的5%基准投资收益,短期受到利率下降的影响较小,因为规模庞大的存量债券资产已经锁定了收益,对短期投资收益的影响更多来自于权益市场的变动,有趣的是利率下行推升资产泡沫的情况下,反而是有益于内含价值的增长。而市场价值调整(期初到期末自由盈余市场价值调整的变化)看,持有到期的资产增值可能会与收益率下降相抵消。

有趣的是利率下行推升资产泡沫的情况下,反而有益于内含价值的增长(但周期拉长的话,庞大的以债券为主的固收,其收益率下降仍然够保险公司喝一壶。)。而市场价值调整(期初到期末自由盈余市场价值调整的变化)看,持有到期的资产增值可能会与收益率下降相抵消。

总结来看,短期而言,利率下降对内含价值的冲击同样是平滑而缓慢的。国内寿险公司虽然长端资产和长端负债久期敞口不低,但到期资产再配置仍然存在较大的时间和空间上的余地。长期看利率持续下降的必然性是寿险公司投资人不得不面对的最大利空。

最极端的情况是对内含价值营运利润中新业务和有效业务风险贴现率的影响(营运假设及模型变动),即同时调低风险贴现率和预期投资回报率,虽然对内含价值是实质性利空,但折现率和预期投资回报率同时降低存在大量的相互抵消。因此至少3到5年内,利率下降对内含价值的影响还是一个量变积累的过程,而且不排除期间利率可能的重回升势。

保费:利空>利好

一般情况下,利率下行初期,银行理财收益率快速跟随,保险公司传统年金类业务将更受青睐,利好保费增长。但从保险公司实际收益情况看,利率下行时保单相对价格实际会偏低,同样预定利率的保单比过往贡献的利润少。若利率持续下行,险企往往会下调主力年金险等产品的预定利率,届时储蓄型保险产品相对于银行理财的优势便不明显。同时,利率下行若带来流动性环境改善、风险偏好提升,股票等高风险产品将会受到更多投资者偏好,一定程度上对保险产品产生替代作用,对保费增长不利。