金融杠杆率、信用周期未来呈现几大趋势,看好权益等大类资产战略配置机会。

用什么能更好表征信用小周期?

我们在此前报告中发现了表征信用小周期的更好指标—“金融中介总资产/央行总资产”。在刻画信用周期波动上,该指标从金融中介体系视角来考察,而传统指标“信贷余额—广义社融(增速)”从实体部门新增融资的视角切入。实体部门的新增融资是金融中介“资产”扩张的“果”。我们构建的指标显示出更强的先导性。

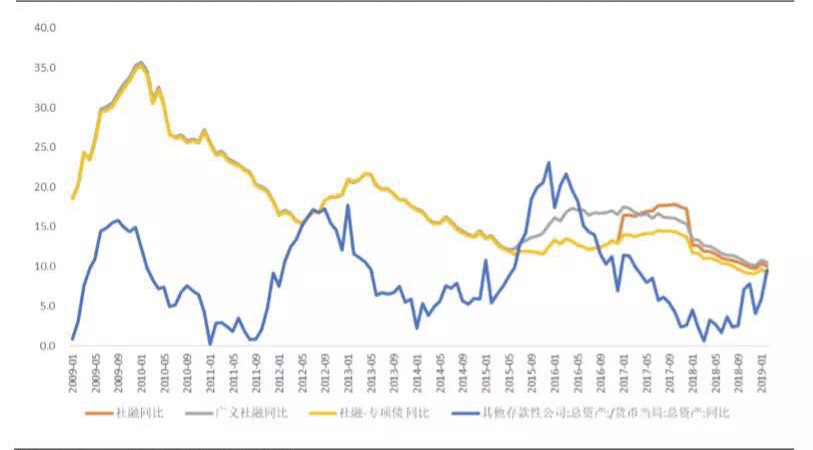

(一)我们构建的表征信用小周期更前瞻指标2018年Q3后出现向上趋势。

信用扩张,还是信用收缩。这是包商事件发酵下,投资者的一个困惑。毫无疑问,包商事件必然给信用扩张造成压力。传统指标—广义社融、信贷余额(同比增速)表示的信用小周期仍在寻底过程中;然而,我们构建的指标—“金融中介总资产/央行总资产”(同比增速)2018年三季度以后出现向上。

(二) “金融中介总资产/央行总资产同比”领先于“社融指标”,甚至可以用来预测“社融”指标;反过来,“社融指标”属于滞后方。前者对后者显示出5-12个月的领先性。

例如,从2014年开始,利用“金融中介总资产/央行总资产同比增速”衡量的信用周期指标显示了信用扩张的开端。利用“广义社融(增速)”衡量的信用扩张周期开端却滞后了10-12个月。再比如,利用“金融中介总资产/央行总资产同比增速”衡量的信用周期指标在2016年初达到峰值时开始迅速下降,显示出较明显的信用收缩时期。“广义社融(增速)”指标却在6个月后才开始下降。

(三)“金融中介总资产/央行总资产”指标表征的信用周期能更直接指示股票等资产价格周期,特别在2012年后表现尤其明显。

(四)用信贷余额、广义社融增速表示的信用周期在拉长,更加切合实体经济周期;实体经济的波动周期在拉长、波动率下降。

信用小周期与房地产小周期规律

用金融中介总资产/央行总资产增速表示的信用周期对房地产小周期有着较高的相关性和领先性(12-18个月)。特别是,该指标与房地产销售、价格同步性好,与房地产投资的背离在加大,表明房地产金融资产属性越来越明显。

用金融中介总资产/央行总资产表示的信用周期2016年12月回落,底部盘整时间达到18个月。2018年下半年再次出现向上迹象。照以往规律,房地产新一轮小周期(以价格、销售为标志)向上时间在2019年底、2020年上半年。

这一轮的房地产小周期始于2015年下半年,房价在宽松货币和宽松信用的共同催生下快速上升。对应于第三次信用扩张顶部回落在2016年12月。

与2009年以来的三次信用扩张相对应,商品房销售面积同比增速以及70个大中城市住宅价格指数同比增速都经历了几乎吻合的三个高峰期。在每轮信用扩张中,房地产销售指标的波动性更大。与此同时,我们也发现了信用周期与房地产投资波动的背离性,其与信用周期走势相关度不高。

在第三轮信用周期中,信用周期指标的领先性减退,更多的是表现为和房地产价格、销售的同步性,与房地产开发投资完成额更加背离,与固定资产投资完成额相关度再次弱化。房地产价格、销售与房地产投资的割裂性也更加明显。在前两轮信用周期中,70个大中城市新建住宅价格指数与房地产开发投资完成额和与固定资产投资完成额相关度高。在第三轮信用周期中,前者相关程度下降,后者则出现明显背离,相关程度为负数。

从信用小周期看股票等大类资产周期规律

(一)2012年之后,“金融中介总资产/央行总资产”与实体经济的背离和与资产价格的咬合在时间上存在着重合。

“社融”指标都与用工业增加值表示的实际经济周期相关性较大,均超过了70%,而与用70个大中城市新建住宅价格指数表示的房地产资产价格周期相关程度相对而言不高,仅为40%左右;用金融中介总资产/央行总资产表示的信用周期与用工业增加值表示的实际经济周期的相关性绝对值则低于其与用70个大中城市新建住宅价格指数表示的房地产资产价格周期之间的相关性。

(二)2015年之后,央行总资产增速成为重要的A股领先指标。

2015年之前,二者周期并没有明显规律性;但2015年下半年之后,二者周期表现出同步性。实际上,2012下半年之后,央行总资产价格增速逐步成为(股票)资产价格周期的领先指标。

这背后是宏观调控发生两个拐点型变化:2012-2014年后,基础货币投放机制发生拐点型变化,央行总资产增速变化正成为反映央行货币政策风向的更先导指标;2015年之后,央行对股市(金融稳定)的影响(权重)越来越大。

(三)实体经济只有在脱离调控上、下限时才对A股产生明显影响。

2012年(特别是2015年之后),从DDM角度来看,分子(经济、盈利)对资产价格周期的影响更多呈现区间性,即(1)宏观调控区间内,经济与资产价格波动关联性下降,分母是主导—即政策周期、市场风险偏好周期;(2)突破调控区间的上限和下限后,则分子成为主导因素。这背后发生的宏观背景是,2012年之后,经济波动率明显降低,宏观调控进入区间调控,金融资产价格大幅波动。

看好权益等大类资产战略配置机会

商业银行缩表,央行扩表对冲;央行开启扩表周期是未来大趋势。在包商银行事件的处理中,央行货币政策的角色逐步前置,增信也好,扩大抵押品范围也好,都比较明显地体现了这一点。

同业等各种刚兑逐步打破下,从政策推动下的被动降杠杆到风险偏好下降回落带来的主动降杠杆。中小银行、非银等缩表是大趋势。

金融杠杆率相较实体杠杆率,会呈现更快地下降。2016年底以来,商业银行缩表,金融杠杆率比实体杠杆率下降更快。2016年底,实体、金融部门杠杆率分别是240%、78%,到2018年底,分别是244%、61%。

金融杠杆率下降中,金融中介的“资产”端比“负债”端回落更快,未来仍是流动性充裕;仍是“找资产”,而非“缺负债”(与2013年的“钱荒”不同);资产定价的利率中枢回落。

图:信用小周期指标2018Q3后明显向上

资料来源:国泰君安证券研究所