上期荐股排名(2019年01月14日-2019年01月18日)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

国信证券 |

佳都科技 |

600728 |

8.18% |

5.84% |

5.62% |

|

西南证券 |

东方精工 |

002611 |

4.19% |

1.86% |

1.64% |

|

国泰君安 |

英维克 |

002837 |

3.86% |

1.38% |

1.16% |

|

安信证券 |

百傲化学 |

603360 |

3.33% |

0.49% |

0.27% |

|

招商证券 |

天孚通信 |

300394 |

3.00% |

0.15% |

-0.07% |

累计排名

编辑笔记:春季行情有望来临。

上周荐股第一名

国信证券

收盘收益:5.84%

佳都科技600728

公司重点布局机器视觉和智能大数据技术等人工智能的重要分支技术,并致力于将这些技术应用到智慧城市、公共安全和轨道交通领域。公司通过直接参股或者并购人工智能相关公司,比如投资云从科技和苏州千视通公司,取得较好成绩,并且通过成立产业投资基金,孵化潜力标的。

在"AI+城市交通"方面,公司研发的"城市交通大脑"在报告期内实现多处落地试点,初步具备实战应用的条件。轨交行业高景气度,带来轨交信息化系统大需求。公司是市场上唯一拥有四大智能轨交系统自主核心技术的供应商,包括自动售检票系统、站台门系统、综合监控系统和通信系统,极强交付能力有助于公司快速提升市场份额。

本周个股推荐:中国建筑-601668

中国建筑-601668

我们根据公司近几年的新签工程订单和工程营收情况做了一个粗略测算。公司在路演材料中披露,2017年上半年在手工程订单余额(基建和房建)为28995亿元,测算结果显示,截至2018年11月底,公司在手工程订单余额大约有48550亿元,是2017年总营收的4.61倍。目前在手订单充沛,公司未来业绩有较为充分的保障。

公司一直稳居房建板块龙头,但近几年快速增长的基建业务显然没有得到相应的估值。具体来看,公司2017年基建板块贡献毛利润177.34亿元,占比总毛利润的16%。考虑到公司基建业务的营收增速远低于订单增速,未来随着基建订单的落地,基建贡献的利润比例将会进一步提高。而基建板块当前的平均估值约为12倍,明显高于公司的估值。

国信证券

中国国旅-601888

2019年公司在离岛免税和出入境免税市场均有望迎来新的突破。1月19日根据海南省政府批准,海口及博鳌各增设一家新的市内免税店,经营主体为海免公司。根据中国国旅公告,控股股东中国旅游集团将尽快启动海免51%股权注入上市公司。根据北京及上海商务委信息,2019年两座城市将各自推动一家市内免税店落地,公司凭借牌照资质和运营规模优势,有望充分享受这一增量市场。

2019年公司将剥离子公司国旅总社,更加专注免税主业,盈利能力有望进一步提升。长期看,2018年我国免税市场销售额约为400亿元,国人海外购物消费超过一万亿元,国内免税市场规模占比不足5%,未来成长空间广阔。公司凭借牌照优势,完成国内版图整合,未来将凭借规模优势持续提升盈利能力。

华泰证券

威华股份(002240):

随着公司经营效益不断提升,供给侧改革淘汰落后产能以及环保要求和监管趋严,公司中纤板业务持续得到改善。公司锂盐项目产能逐渐提升,公司旗下致远锂业在建4万吨锂盐项目,其中首条1.3万吨生产线已于2018年3月建成投产。大股东旗下锂资源采矿权申请积极推进,并承诺锂矿开采成熟后,将资产注入公司,届时公司的锂盐生产成本将大幅降低,盈利能力进一步提升。公司将在2019-02-01发布年报,预增6倍。

盛世创富黄启学

格力电器-000651

库存?格力的,也是社会的。据产业在线,全行业库存大致4个月,以9千万-1亿台的年度内销水平考量即3000-3500万台。A股市场对于格力库存的纠结和高度关注,本质上是格力行业地位的体现;而格力的库存水平和经营目标将决定2019年的价格策略。正如白酒行业以茅台的一批价为景气风向标,格力的定价也决定了空调市场的方向。考虑到空调产品的相对标准化以及更为巨大的市场份额,格力的库存某种意义上也会转化为全行业的库存。因此对于格力体系,库存是经营的压力,也是经营的动力。

基于2018年业绩预告和2019年10%增长预期,可见此前将公司长期盈利中枢锚定250亿谨慎合理,据此进行自由现金流贴现得出2700亿内在价值,值得重点关注!

招商证券

保利地产-600048

公司发布2018年业绩快报,略低于市场预期,主要是利润率低于市场预期,从2017年的10.7%下降至9.7%。由于财务费用和少数股东损益占比的显著提升。

2018年公司实现营业总收入1936亿元,同比增长32.3%;实现归母净利润188亿元,同比增长20.3%;实现基本每股收益1.58元,同比增长19.7%;加权平均ROE为16.4%,同比提高0.12个百分点。

结算量接近2016年销售量(2101亿元),同比增长32.3%,结算滞后期约2年。考虑到2016年销售项目利润率较为丰厚,因此2018~2019年进入到高利润增速时期。以2017~2018年销售金额判断,2019~2020年结算收入增速依然会保持20%以上增速。

国泰君安

宝通科技-300031

中国游戏出海增量空间大,且TOP10厂商差距相对较小。2018年中国游戏海外市场实现收入95.9亿美元(约合664.6亿元),海外及国内收入占比约为3:7。对比好莱坞电影及任天堂等国际厂商的海外收入占比情况(海外及国内占比为7:3),我们测算2019-2022年内中国游戏厂商可争取的海外增量市场空间分别为1094.1亿元、1258.2亿元、1446.9亿元、1663.9亿元。

公司一方面在现有优势区域外,进一步拓展日本、欧美等地区,另一方面加强研发端布局,打造研运一体化。2018年公司加大行业内投资力度,积极部署手游全产业链,主要项目包括:1)专注SLG游戏的研运业务的蓝滴信息,旗下代表作品《铁血文明》等。公司游戏出海业务行业增量空间较大,且具有一定的先发优势,未来有望在行业扩张中脱颖而出。

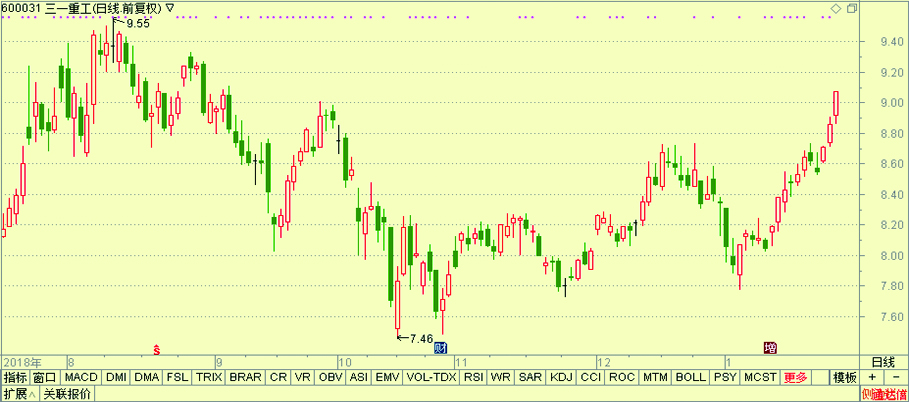

安信证券

三一重工-600031

2018年公司拳头产品挖掘机表现亮眼,公司挖机2018年合计销售46935台,同比增长51%,其中国内销售40543台,同比增长48%,出口6392台,同比增长67%,出口占销量比由17年的12%提高到18年的14%。公司正凭借产品创新优化销售结构,提高盈利质量。高附加值新产品的推广有利于提升公司竞争力。

2019年挖机行业销量同比增速或在正负10%,根据行业协会预测2019年挖机国内部分销量也有望达到20万台(隐含同比增速+9%)。在2018年的高基数背景下,下游融资端的困局与宏观逆周期调节力度的加大、同时叠加非道路运输车辆发动机国3切换国4等环保因素的刺激,2019年挖机行业或进入平稳期。

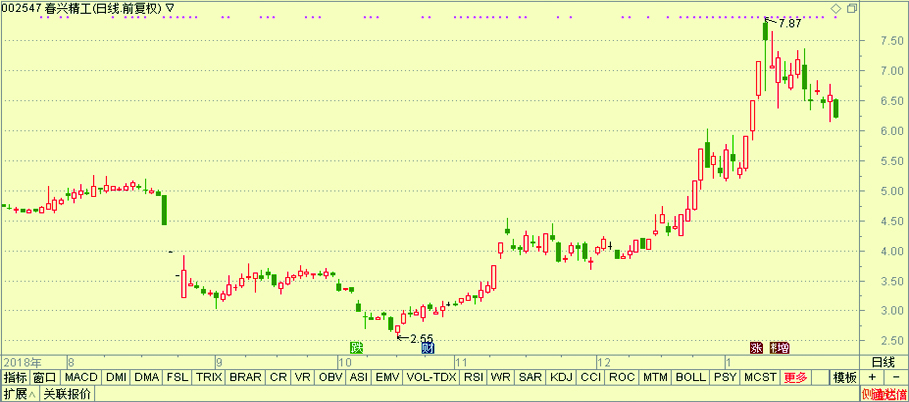

海通证券

春兴精工002547

公司是国内领先的精密轻金属结构件制造与服务供应商,致力于为客户提供精密制造的整体解决方案和一站式服务。公司与世界知名的通讯设备系统集成商(或制造商)、国内主流手机品牌及OMD厂商、汽车零部件制造商形成稳固的合作关系,在为客户提供产品、输出服务的同时,实现与客户的共同成长。

2018年7月3日公司公告,公司控股股东、实际控制人孙洁晓先生计划在未来12个月内,通过深交所择机增持公司股份,累计增持金额不超过8000万人民币,不低于1000万人民币。2018年12月29日,公司公告增持计划情况。本次股份增持计划期间过半,孙洁晓显示累计增持公司股份120000股,增持均价约4.23元/股。

西南证券罗栗