随着2019年5G预商用时间节点的迫近,整个通信产业链都在加速布局,板块也越发受到市场关注。虽然通信全产业链都将受益于5G建设,但产业链各个环节的受益程度和时间先后各有不同。从4G建设经验看,基站无线侧最先受益,同时也是整个建设周期中资本支出占比最多的部分。以往基站无线侧主要由基带处理单元(BBU)、射频拉远单元(RRU)、天线三大部分构成,而5G中,将射频拉远单元和天线两部分结合在一起,构成一个有源天线单元(AAU)。这一结构变化以及5G高频传输的特征带来相关射频器件的变革。但遗憾的是,射频器件市场主要由国外厂商垄断,国内企业仍在追赶过程中,参与程度不高,受益弹性小。从投资角度看,基站射频这一块A股市场不具备可观机会。

重点关注无线侧机会

5G整体投资额相比4G有大幅度提升,无线侧投资占60%。5G建设投资跨度长,包括网络规划、无线侧、传输网、核心网建设、终端生产等环节。根据赛迪顾问数据,预计中国5G建设投资有望突破1.2万亿元,相比4G的8000亿元高出50%。参考4G投资结构,无线侧总投资额占4G总投资的60%左右。以此计算,5G中无线侧的投资金额约为7200亿元,近乎4G时期的全部投资。

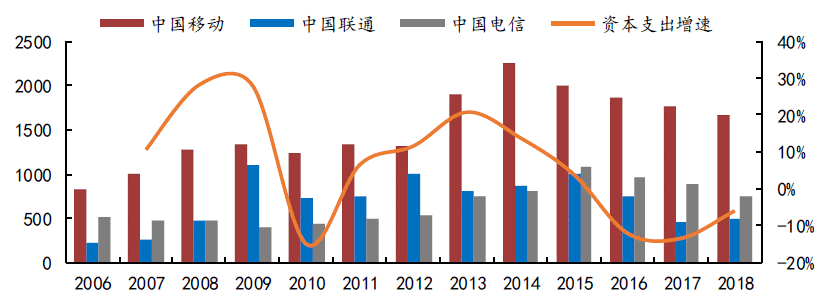

通信产业链各环节的业绩释放随运营商资本支出及支出结构成周期性波动。4G时期,2014年-2015年主要是无线网络建设,主设备厂商、天线、光器件为获利龙头;2015年-2017年加大固网建设,光纤光缆为获利龙头;2017年-2019年为数据中心建设,数通市场光器件为获利龙头。与4G建设周期类似,5G时期,2019年-2021年是无线侧的基站天线、主设备、射频器件、光模块厂商为获利龙头,随后光纤光缆和数通、物联市场随之发展。跟随5G建设周期,产业链不同环节厂商的业绩释放也将具有周期性,选取标的也应随着产业的建设周期,在不同的时间关注不同的板块。当前4G末5G初,正是运营商资本开支拐头向上的时间节点。2017年运营商资本支出同比下滑13%,而2018年预计整体降幅在5.7%,下滑增速已经放缓,资本支出拐点已现,基站产业链将率先受益于运营商资本支出的回升。

相比4G,5G的变革除传输的电波频率高、波长短之外,最重要的就是无线侧的技术变革。无线侧主要指的是基站和天线,而基站主要由BBU、RRU构成。5G中,为满足高速率、低延时、大容量等要求,将基站内的RRU和天线两部分结合在一起,构成一个有源天线单元(AAU)。整个无线侧构成由3部分变为2部分,即一个BBU和一个AAU。天线方面Massive MIMO方案也是5G中一项重要的技术改进。此外,市场普遍测算5G基站数量约为4G的1.5倍。技术革新带来的单价增长和数量上的新增需求将使得无线侧在整个5G建设中的价值占比进一步提升。

综上,无线侧在5G建设中投资占比高、景气周期来的早、技术升级关键、增量空间广阔,2019年值得重点关注。

图:三大运营商历年资本开支情况

数据来源:年报、财通证券

射频器件:功放国产替代慢 滤波器受益弹性小

射频器件的作用是在发射和接收的过程中将二进制数字信号与高频率的无线电磁波信号进行转换。4G时期射频器件在RRU里,5G时期将与天线一起构成AAU。基站射频器件主要包括滤波器、功率放大器和模数转换模块,其中滤波器和功放器技术含量高、份额更大。

滤波器主要对特定频率的频点或该频点以外的频率进行有效滤除,得到一个特定频率或消除一个特定频率。基站接收电波后,需从高频电波中提取出传递的信号,同时也要将传播过程中的携带的杂质和干扰滤除,这都是由滤波器完成。基站滤波器主要分为两大类:腔体滤波器和介质滤波器。

3G/4G时代,金属同轴腔体滤波器是主流,其工作原理是通过不同频率的电磁波在腔体滤波器中振荡,保留达到滤波器谐振频率的电磁波,而其他频率的电磁波在振荡中耗散掉,从实现滤波的功能。同轴腔体滤波器工艺成熟,成本低,因此在3G/4G时代成为主流。

5G时代,陶瓷介质滤波器将成为主流。5G时代,基站建站密度加大,但所占空间更小。滤波器需要和天线一起上塔,因此必须更加小型化、轻型化、集成化。陶瓷介质滤波器没有金属腔体,体积小、重量小。同时,由于频率的提升导致辐射范围减小,对滤波器的功率要求更高。以陶瓷为材料制作的滤波器插入损耗小、带宽窄、可承受高功率,具有良好的选频作用。

国盛证券按5G基站使用64TR天线、基站数量是4G的1.5倍、每个基站需要3副天线、一个64TR天线需要64个滤波器、每只介质滤波器单价50元计算,预计5G建设中无线侧介质滤波器规模为336亿元。

A股涉及滤波器的标的主要有东山精密、风华高科。但东山精密和风华高科中滤波器业务占比小,受益弹性也小,二者的业绩释放会更依赖其他业务而非滤波器。东山精密2017年收购了艾福电子70%股权,介入陶瓷介质新材料业务,虽然艾福电子承诺2017-2019年净利润不低于7200万,但与东山精密2017年50亿量级的净利润相比,影响仍较小。实际上东山精密主营收入是PCB,占总收入40%左右,2018年中报通讯设备组件占总收入仅19.6%,而滤波器只是其通讯设备组件中其中的一部分。风华高科虽有涉及陶瓷滤波器业务,但业务占比也很小,不到10%。

功率放大器(PA)就是将给传输的信号加以更大的功率,使其传播的更远更稳定,由半导体材料制成。4G基站的PA有基于硅的横向扩散金属氧化物半导体(LDMOS)和砷化镓(GaAs)两种,但LDMOSPA的带宽会随着频率的增加而大幅减少,其极限频率不超过3.5GHz,不能满足5G高频传输的需求。据Yole的预计,LDMOS的市场份额将逐渐衰退至15%,但由于其高度成熟与低成本还不至于被淘汰。GaAs功放器虽然能满足5G的高频需求,但其输出功率比GaN器件逊色很多,不过由于其得到市场验证的可靠性和性价比,将继续保持稳定的市场份额。而新材料GaN 2017年的市场份额为25%,未来5-10年将成为5G功放的主流材料。

根据Yole数据,2020年3W应用的射频PA整体市场营收约为26.25亿美元,2016-2022年期间的复合年增长率可达9.8%。但目前市场主要被国外厂商垄断,包括NXP、Ampleon、Cree。虽国内资本也在积极布局PA及其原材料半导体,如半导体大基金入股三安光电。但基站功放的国产替代进程尚在早期,未来不确定性很大。