国内基站天线市场是一个寡头垄断的格局,CR4拿了60%以上的市场份额。通宇通讯是国内天线领域的龙头标的之一,市占率虽然排名第四,但与第三方天线厂京信通信和摩比发展差距很小,而且还是A股中稀缺的能深度受益5G发展的基站标的。

从行业的角度看,基站天线原来竞争就很激烈,5G时代基站天线将向主设备模块化、集成化方向发展,可以判断,未来天线厂商的生存空间需要看设备商和运营商的脸色,只有拥有研发实力,较大产能规模和绑定优质下游设备厂的企业才能脱颖而出。公司客户群优质,深度绑定中国电信和中兴通讯,同时天线产品也在向中移动送样实验,成长空间还是很大的。

从业务的角度看,通宇还是国内能同时做天线和射频器件的两大天线厂之一,其陶瓷滤波器在5G基站射频中会被广泛运用,而国内现在具备生产技术水平的天线公司只有通宇一家,在射频器件集成化趋势下有望充分享有近百亿元的市场。

天线集中化趋势明显

基站天线的增长逻辑主要有两个,一是基站数量会相比4G大幅增加,我看券商的预测普遍是5G基站数量会比4G增加1.5-2倍,预计5G将至少会提升至500万个以上。二是单个基站天线的数量和价值提升,5G基站将采用MIMO多天线技术的应用,单个基站配置的天线数量原来是8、16根,现在会增加至128根、256根甚至更高。而且由于MIMO多天线的材质和技术工艺与4G天线不同,采用的是LDS、贴片或者是塑胶的工艺,所以价值量更高。简单说,5G时代的基站天线会是一个量价齐升的市场,天线单体价值会增加3-4倍,不考虑基站数量增加,5G时代的天线市场空间也能达到4G的4.5-8倍。

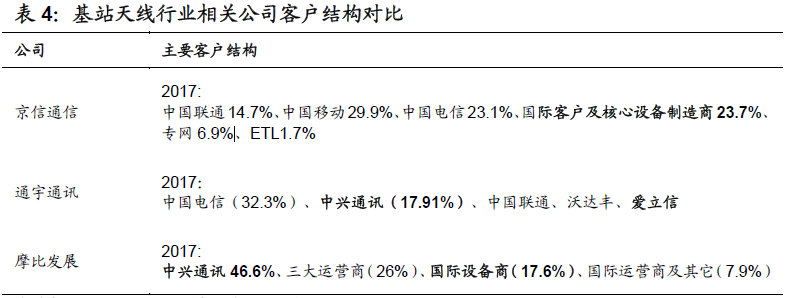

基站天线原来行业竞争就激烈,具有研发实力、较大产能规模和国际竞争力的厂商不多,可以说是一个市场集中度较高的行业。2017年全球基站天线排名中,按营收划分的话,主设备商华为是第一名,市占率32%,而国内第三方纯天线厂商中,京信通信是第一名,市占率是13%,第二名的摩比发展是8%,第三名的通宇通讯是7%,但如果按出货量划分,通宇去年的天线已经突破86万面,其中50多万面的宏基站和30多万面小基站天线,逐渐超越摩比发展和国外厂商,排到全球第二和第三名,而背靠中兴通讯的摩比大概只是公司出货量的三分之一。

5G的两个技术特点是高频且波长短,而天线长度随电磁波波长呈正方向变动,从1G到5G天线长度越来越小,到5G已经可以被集成到了射频模组中,实际上在4G中已经有集成的案例。天线市场空间虽大,但单独的天线厂商不一定就活的比4G时代好,4G时代基站天线公司多依赖于三大运营商,运营商可以直接下订单给天线厂,但5G时代,采购模式可能发生变化,随着5G高频段运用,有源天线可能会成为主流,天线厂商需要和设备商集成后再一起卖给运营商。这一变化一方面削弱了纯天线厂的话语权,另一方面间接抬高了行业进入门槛,只有获得设备商认可的企业才有市场。所以可以判断,未来天线厂商的生存空间需要看设备商和运营商的脸色,而且行业集中度会越来越高。

今年上半年这一趋势已经开始向设备商方向倾斜,以京信通信为例,去年末公司客户结构中核心设备商是23.7%的收入占比,今年上半年大幅提升至37.9%,而三大运营商的收入占比全线下滑。

数据来源:国信证券

陶瓷滤波器放量可期

公司射频器件业务占比不高,但滤波器却是未来的一大看点。滤波器不是5G时候的产物,3G和4G时代也有,它的作用是将需要的频段信号过滤出来,频段越多,滤波器的数量越多。

相比此前,5G时代的滤波器极有可能会迎来量价齐升的局面。一方面,5G天线将采用64T64R的阵型,也就是有64个信号通道,一个通道即便安装一个滤波器,500万个基站就3.2亿个。另一方面,滤波器的技术也在升级。4G用的金属滤波器凭借低成本和成熟的工艺成为市场主流,而5G时代电磁波进入毫米波级别,天线和滤波器等射频器件都可模组化,受限Massive MIMO对大规模天线集成化的要求,小型化、低损耗以及温度特性好的陶瓷介质滤波器更能满足基站需求。

根据公司调研纪要披露的数据,5G基站的陶瓷滤波器每个30多元,一幅基站天线的成本就高达2000块,占比约50%,是基站中价值量大的一块。更何况,在高频率市场如3.5GHz中,一个基站就需要三副天线,滤波器将成倍增加至192个,市场空间接近300亿元,而且据传中国电信和联通会获得3.5GHz频段,中国电信是公司第一大核心客户,这意味着公司受益程度明显提升。

从竞争对手看,国内三家天线寡头中,只有通宇通讯具备基站陶瓷滤波器生产技术,其他在介质滤波器有布局的公司还有东山精密和风华高科,东山精密是在2017年9月通过并购艾福70%的股权,顺利切入到陶瓷介质新材料领域,艾福2016年的净利润500多万元。而风华高科的主业是MLCC业务,做陶瓷介质滤波器的主要是旗下子公司国华新材料,2017年净利润为2579万元。公司今年通过收购江嘉科技65%的股权进入陶瓷滤波器市场,虽然业务也是整合过来的,但与其他竞争对手不同,公司的计划是做天馈一体化,这一点符合5G射频器件的发展趋势,而且历史上看,只有做天线的企业去整合滤波器,而没有做滤波器的去整合天线厂,东山精密和风华高科的主业都不是天线,将滤波器单独拿出去卖不一定就有好收成。

公司目前的营收主要来自4G基站产品,国内4G建设进入后期,基站需求减弱,公司业绩也每况愈下。历史规律看,公司业绩的高点也就是牌照发布后一年。5G的建设投入更多,但不会像4G那样在某几年爆发式增长后连续下滑,而是会连续出现几次波峰,所以公司的业绩理应会有几年的高峰期。而公司股价会先于业绩表现,2019年下半年预计牌照会下发,目前时点看投资性价比极高。